|

| [제공=신한금융투자] |

[헤럴드경제=김현경 기자] 올해 2분기 역대 최대 실적을 기록한 하나금융지주의 목표주가가 상향 조정됐다.

신한금융투자는 23일 하나금융지주에 대해 "업종 내 최고 수준의 펀더멘털"이라고 평가하며 목표주가를 기존 5만6000원에서 5만9000원으로 높였다.

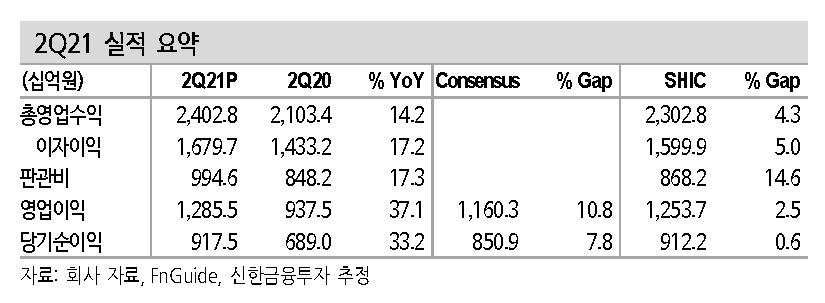

하나금융지주는 2분기 지배주주 순이익이 전년 동기 대비 33.2%, 전기 대비 9.8% 증가한 9175억원으로 지난 1분기에 이어 역대 최대 실적을 또 한번 경신했다.

원화 대출이 전기 대비 1.9% 성장하고 누적 성장률 4.0%를 기록하면서 올해 목표 성장률을 조기 달성했다. 이로써 하반기 성장 조절을 통한 마진 관리가 유리해졌다.

은행의 순이자마진은 전기 대비 5bp 증가해 시중은행 중 가장 우수한 흐름을 보이고 있다. 핵심 저비용 예금 증가에 따른 조달비용 감소가 마진 개선을 견인했으나 운용 수익률도 1bp 개선된 점은 상당히 긍정적이란 평가다. 가계 신용 여신이 전기 대비 3.0%로 크게 증가했는데 운용 수익률 증가에 기여한 것으로 추정된다.

분기 경상 손익은 기존 6500억원에서 8000억원 중후반대로 레벨업됐다.

비화폐성 환산이익 81억원과 대출 매각이익 186억원이 발생했다. 그

룹의 수수료 이익은 전 부문에 걸쳐 모두 증가했다. 자동차 부품업체 일부 환입 146억원과 신용평가 모형 변경에 기반한 충당금 환입 412억원도 발생했다. 이를 반영해도 대손 안정화가 확인됐다.

특히 카드, 금투 및 캐피탈 등 전분기 역대 최대 실적을 기록한 비은행 자회사들의 실적이 유지되고 있는 점도 긍정적으로 평가됐다. 내년 성과급에 대한 준비금 선적립 553억원이 발생하지 않았다면 실제 이번 분기 순이익은 9700억원에 육박했을 것이란 분석이다.

김수현 신한금융투자 부부장 연구위원은 "일회성 효과를 모두 제외할 경우 그룹의 경상 손익은 8900억원으로 추정된다"며 "운용수익률이 개선세로 돌아섰으며 기준금리 인상시 유리한 구조로 돼 있어 하반기 은행의 실적 개선이 이어질 전망"이라고 내다봤다.

코로나바이러스감염증-19(코로나19) 델타 변이 우려 속에서도 반기 배당 규모를 증액해 주당 700원으로 결의한 점도 긍정적인 부분이다. 여기에 하반기 자사주 매입 의지도 컨콜에서 밝혀 추가적인 주주환원 정책도 기대된다. 중간배당 지급 후에도 자본비율이 상승했는데 위험가중자산(RWA) 관리 노력에 기인한 것으로 분석됐다.

김 연구위원은 "펀더멘털과 주주환원 및 자본 정책에서 모두 완벽했다"며 "당사 최선호주로 유지한다"고 말했다.

pink@heraldcorp.com