|

| [제공=신한금융투자] |

[헤럴드경제=김현경 기자] 삼성화재가 올해 2분기 시장의 기대치를 뛰어넘는 실적을 발표할 것으로 전망됐다.

신한금융투자는 13일 삼성화재의 2분기 실적이 컨센서스(증권사 3곳 이상의 추정치 평균)를 상회할 전망이라며 목표주가를 기존 25만원에서 27만원으로 8.0% 상향 조정했다.

2분기 영업이익은 전년 동기 대비 5.0% 증가한 4071억원으로 예상했다. 순이익은 전년 동기 대비 2.0% 늘어난 2748억원으로 시장 컨센서스 2550억원을 7.8% 상회할 것으로 추정했다.

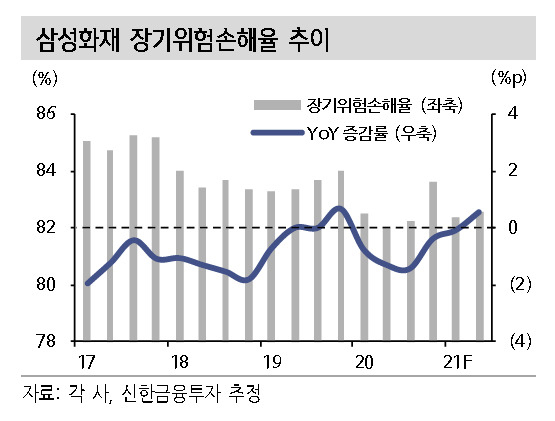

장기위험손해율은 전년 동기 대비 1.9%포인트 늘어난 87.3%로 상승세가 지속될 것으로 봤다. 코로나바이러스감염증-19(코로나19)의 기저효과라는 설명이다. 이는 전분기에 비해서도 0.7%포인트 높은 수치다.

자동차손해율은 전년 동기 대비 3.0%포인트 증가한 79.2%로 예상했다. 코로나19 이전 수준까지 운행량은 회복된 가운데 사고율 개선 및 보험료 인상 효과가 반영되는 것으로 분석했다.

일반손해율은 전년 동기 대비 9.9%포인트 떨어진 71.6%로 상당 부분 정상화될 것으로 기대했다.

사업비율은 전년 동기 대비 0.1%포인트 낮은 21.2%로 추정했다. 실손 절판으로 인해 월평균 보장성 인보험 신계약은 전년 동기 대비 1.2% 감소한 125억원으로 당초 계획 대비 높은 수준으로 추산했다.

삼성화재의 올해 연간 영업이익은 전년보다 39.4% 증가한 1조6000억원, 순이익은 42.2% 증가한 1조1000억원으로 전망했다.

임희연 신한금융투자 책임연구원은 "코로나19로 인해 장기위험손해율 상승세가 제한적인 가운데 설계사 수수료 개편안에 따라 사업비 부담도 대폭 줄어들었다. 더불어 자동차손해율 개선세가 지속됨에 따라 보험영업손실이 전년 대비 약 3000억원 개선될 것으로 예상된다"며 "펀더멘털과 투자 센티멘트 모두 나쁠 것이 없다"고 평가했다.

임 연구원은 "최근 손해보험 업종의 주가 상승에는 손해보험 업종의 구조적인 턴어라운드에 대한 기대감, 코로나19로 인한 손익 개선 효과가 반영됐다. 실손 요율은 2018년 동결 이후로 매년 꾸준히 인상률이 상승하는 흐름을 보이고 있다"면서 "큰 그림 상에서 더 이상의 악 재는 없다. ‘매수’ 관점을 유지한다"고 말했다.

pink@heraldcorp.com