장기 금융불안 요인까지 반영

중장기적 시계의 리스크 확대

우리나라 금융시스템의 취약성 수준이 글로벌 금융위기가 발발했던 지난 2008년 이후 가장 높은 수준으로 올라왔다.

금융기관의 복원력은 제한적인 상황에서 부채가 기하급수적으로 늘었고, 자산가격이 빠르게 상승하는 금융불균형이 심화된 결과다. 이 같은 금융취약성이 완화되지 못할 경우 자산시장뿐 아니라 실물경제에도 부메랑이 될 수 있어 조속한 출구전략 이행이 시급하단 지적이다.

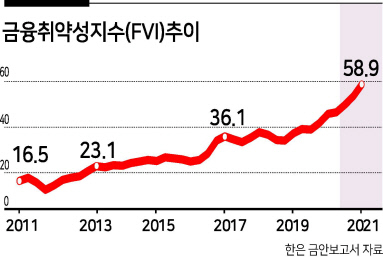

21일 한국은행 금융통화위원회에서 의결된 ‘2021년 상반기 금융안정보고서’에 따르면 올 1분기 금융안정지수(FVI·Financial Vulnerability Index)는 58.9로 지난 2008년 4분기(60.0) 이후 최고를 기록했다.

FVI는 위험선호 강화에 따른 자산가격의 가파른 상승, 과도한 레버리지(차입) 등으로 특징지어지는 금융불균형의 정도와 금융기관 복원력을 종합적으로 측정, 대내외 충격 등에 대한 금융시스템의 취약 정도를 보여주는 지수다.

자산가격 및 신용축적과 금융기관 복원력 등 3대 평가요소 내 11개 부문, 39개 세부지표로 구성되며 기존의 금융안정지수(FSI·Financial Stability Index)에 충분히 반영되지 못했던 장기 금융불안 요인까지 반영해 이번 신규 편제됐다. 이 지수가 상승한다는 것은 그만큼 금융불균형 누증이 심화되고 금융기관의 복원력이 약화, 외부 리스크 발생시 금융·경제에 초래될 부정적 영향이 확대된다는 의미다.

지난 5월 FSI(8 이상 주의)는 1.8까지 떨어지는 등 코로나19 이후 표면적인 금융불안 상황은 진정된 상황이지만, FVI로 본 금융시스템의 보이지 않는 잠재적 취약성은 그 어느 때보다 올라와 있는 상태다. 한은은 “최근 코로나19 위기 이후의 단기적 금융불안이 해소되고 있으나, 중장기적 시계의 금융안정 리스크는 오히려 확대됐다”며 “향후 자산가격 급등 및 신용축적 지속에 대한 경계감을 더욱 높여갈 필요가 있다”고 지적했다.

현재 자기자본비율 등 금융기관들의 복원력은 비교적 양호한 수준이다. 은행의 자기자본비율은 작년말보다 상승했고, 원화 유동성커버리지비율(LCR)은 하락했으나 모든 은행이 규제기준을 상회하고 있다. 비은행금융기관 역시 자기자본비율이 모든 업권에서 제한선을 큰 폭 웃돌고 있다.

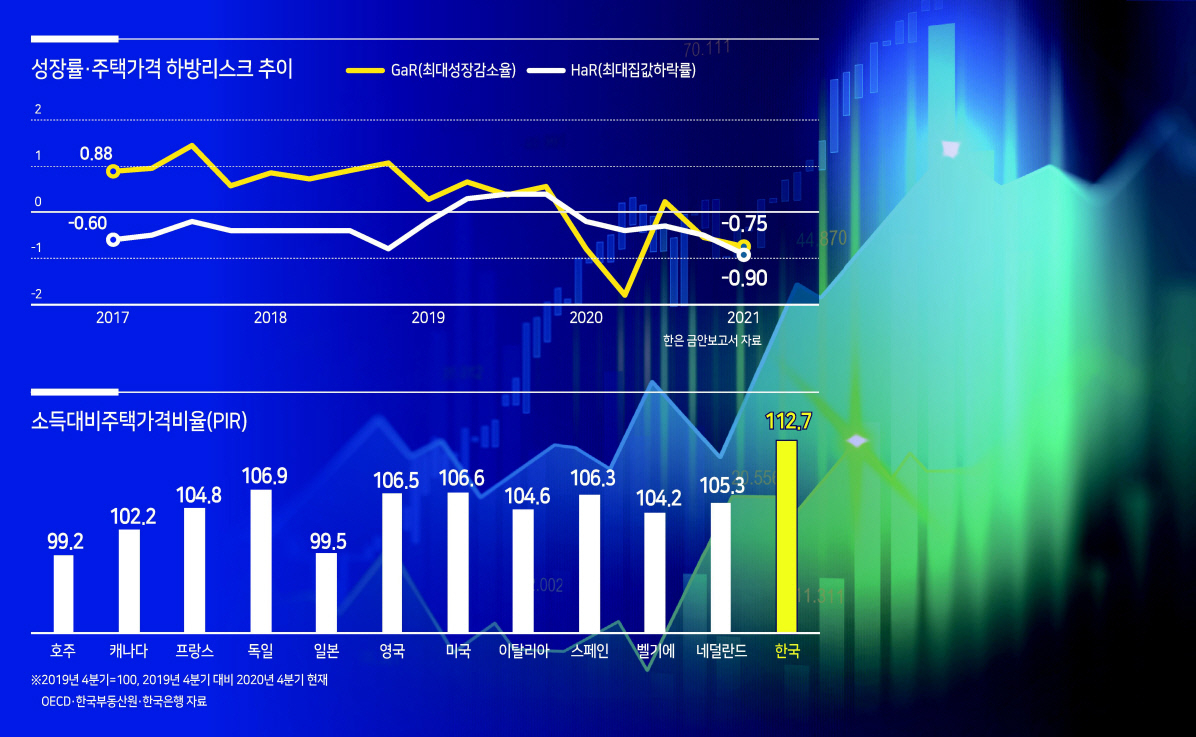

문제는 민간부문의 신용확대 속도다. 1분기 현재 명목 국내총생산(GDP) 대비 가계·기업부채 비율은 216.3%로, 작년 1분기보다 15.9%포인트 상승했다. 민간의 빚 규모가 국가경제 규모의 두 배를 훌쩍 넘어선 것이다. 부문별로 보면 GDP 대비 가계 비율이 104.7%이고, 기업은 111.6%다. 각각 전년 동기 대비 9.1%포인트, 6.8%포인트씩 상승했다.

한은은 “경기 상황에 맞춰 점진적으로 금융지원 조치를 조정해야 한다”고 강조했다. 이에 따라 한은은 기준금리 등 코로나19 이후 시행한 완화적 통화정책을 속도감 있게 정상화해 나갈 것으로 보인다. 서경원 기자