하반기도 호실적 지속 전망…증권가 나란히 목표주가 상향

[헤럴드경제=박이담 기자] 신종 코로나바이러스 감염증(코로나19)에 억눌렸던 소비가 폭발하며 신세계와 신세계인터내셔날이 역대급 실적을 거뒀다. 전문가들은 보복 소비 추세가 이어지면서 이들 기업 주가도 좋은 흐름을 이어갈 것으로 전망하고 있다.

13일 금융투자업계에 따르면 신세계는 올해 1분기 어닝서프라이즈를 기록했다. 신세계는 1분기 매출은 전년 동기보다 10.3% 증가한 1조3320억원, 영업이익은 3659% 늘어난 1236억원을 기록했다. 김명주 미래에셋증권 연구원은 "낮은 기저 효과에 보복소비와 해외여행 소비의 내수전환으로 백화점 실적이 호조를 보이며 신세계 실적이 시장 컨센서스를 상회했다"고 설명했다.

신세계인터내셔날도 급성장세를 보였다. 지난 1분기 매출은 전년 동기보다 6% 성장한 3419억원, 영업이익은 78% 증가한 213억원을 기록했다. 박현진 DB금융투자 연구원은 "온라인 채널의 매출 고성장세가 마진 개선을 이끌었고, 고가의 럭셔리 브랜드 매출이 증가한 점도 호실적으로 이어졌다"고 분석했다.

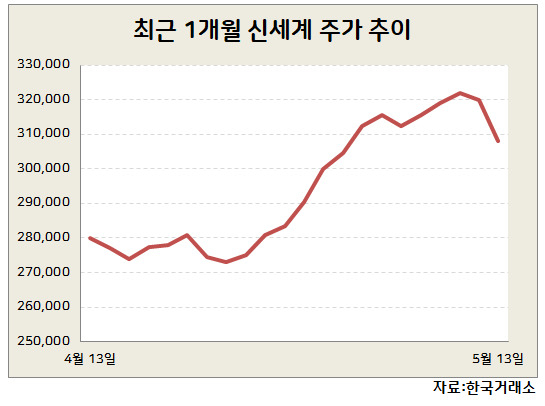

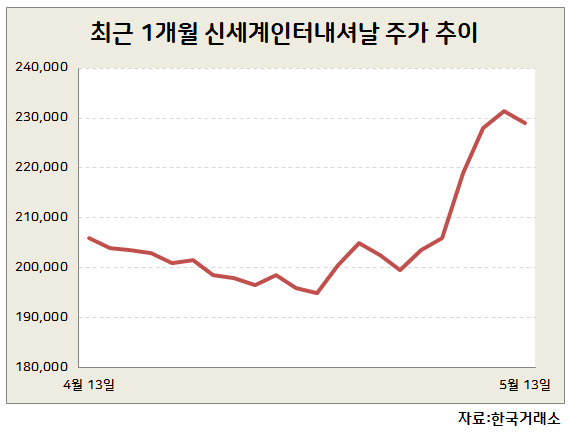

실적 개선과 함께 주가도 최근 상승세를 보였다. 신세계 주가는 지난달 중순 27만원 선에 머물다 31만원 선으로 올라와 있다. 한달 사이 14% 넘게 상승했다. 신세계인터내셔날도 지난달 중순 20만원 선에 머물다 22만원 선을 돌파한 상태다.

증권가에선 이들 신세계 형제가 하반기에도 호실적을 이어갈 것으로 내다봤다. 김 연구원은 "하반기에 백화점 산업이 안정화되더라도 명품 매출 비중이 높은 신세계는 경쟁사 대비 고객 수 유지에 유리한데다 중국 소비 반등과 화장품 시장 고성장에 따라 중국 보따리상 수요가 늘어 면세 부문 매출도 양호할 것"이라고 진단했다. 미래에셋증권은 신세계 목표주가를 30만원에서 38만5000원으로 상향했다.

신세계인터내셔날도 해외 패션 브랜드 중심으로 성장이 예상된다. 박 연구원은 "메종마르지엘라, 알렉산더왕 등 다수의 력셔리 브랜드들에 젊은 소비자들이 높은 브랜드 로열티를 지닌 데다 자사 온라인 채널 트래픽도 꾸준히 늘어나는 등 매출 증가세가 부각될 것"이라고 전망했다. DB금융투자는 신세계인터내셔날 목표주가를 29만원으로 상향했다.

parkidam@heraldcorp.com