‘민스키 거품론’과 일치

SPAC도 ‘달러 블랙록’

금융시장 위협 가능성

“재앙이란 복이 깃들어 있는 곳이고 복이란 재앙이 숨어 있는 곳이다. 누가 그 끝을 알 수 있겠는가. 그것은 일정하지 않은 것이다.(禍兮 福之所倚 福兮 禍之所伏 孰知其極 其無正) 바른 것이 다시 기괴한 것이 되고 선한 것이 다시 요망한 것이 된다. 사람들이 이런 것에 미혹되어 온 역사는 이미 오래 되었다(正復爲奇 善復爲妖 人之迷 其日固久)” 노자(老子) 도덕경(道德經) 58장 순화(順化)

시장이 그렇다. 위기는 기회이고, 기회는 위험을 내포한다. 선의의 투자가 얘기치 않은 결과로 이어지기도 한다. 현명한 투자자도 미혹되기 마련이다.

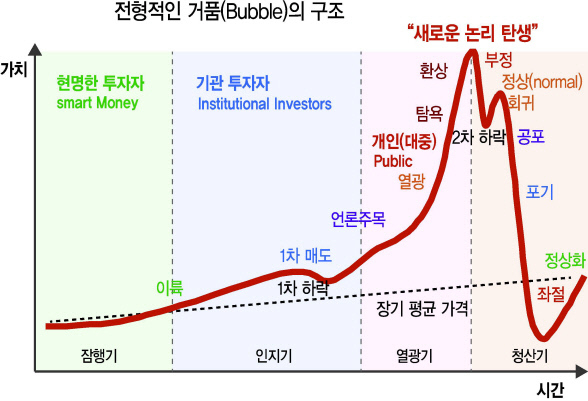

요즘 2가지에 글로벌 자금이 빨려 들어가고 있다. 가상자산과 기업인수특수목적회사(SPAC)다. 하이먼 민스키(Hyman Minsky)가 정리한 ‘거품의 구조’를 보자. 현명한 투자자는 일찌감치 숨은 가치를 발견한다. 이어 기관들이 발을 담그며 가격 상승이 본격화된다. 미디어들이 인지하고, 개인들이 열광하면서 가격이 급등한다. 탐욕과 환상이 뒤섞이면서 새로운 가격 급등을 정당화할 새로운 논리가 만들어진다. 이어 새 논리가 도전 받으며 정상으로 돌아가고, 가격 급락과 함께 공포가 엄습한다. 좌절과 손절로 가격이 폭락한 이후 제 가치를 발견하기 위한 정상화 과정이 진행된다.

2017년과 2018년의 비트코인 가격 추이는 민스키 그래프와 거의 일치한다. 2020년 이후 그래프도 당시를 닮아가고 있다. 코로나19로 촉발된 언택트・디지털 대전환이 가상자산의 가치를 다시금 평가하게 만들었다. 디지털경제에 필요한 결제수단으로서 뭔가 새로운 것이 필요하다는 데는 이견이 적지만, 그것이 지금의 가상자산이 될 지는 의견이 분분하다. 투자를 한 입장에서는 계속 가격이 오르기를 바라겠지만 표시가격과 가치가 반드시 일치하지는 않는다. 저평가됐다면 기회이겠지만, 반대라면 위험이 커진다.

SPAC은 유망한 기업을 시장에 합병이란 방식으로 데뷔시켜, 신속히 충분한 가치를 인정받도록 한다는 게 본래 취지다. 빠르고 편해 미국에 이어 아시아와 유럽으로 설립과 투자열풍이 확산되는 추세다. ‘믿고 맡긴다’일 수 있지만, ‘묻지마’일 수도 있다. 정상 기업공개(IPO) 보다 빠르고 편하지만, 그만큼 성기고 위험할 가능성도 내포한다.

가상자산이든 SPAC이든 돈을 넣고 말고는 각 투자자의 판단이다. 하지만 돈이 몰려 과열 양상을 보이면 ‘가격발견 기능’이라는 안전장치가 가동되는 게 금융시스템이다. 이 때 치를 기회비용은 해당 자산에 직접 투자한 이들을 넘어 시장 전체에 청구된다. 금융위기 때보다 초저금리로 ‘빚의 경제’가 잔뜩 팽창해 청구액은 더 커질 수 있다. 빌 황의 아케고스캐피탈(Archegod Capital) 사태를 보자. 슈퍼리치 한 곳의 투자실패로 해당 종목 주가가 급락했고, 투자은행(IB) 손실로 관련 주주들이 낭패를 봤다.

거품이 없으면 맥주의 풍미가 줄어드는 것처럼 유동성 위에는 ‘불가피한 거품(froth)’이 어느 정도 존재하기 마련이다. 문제는 유동성 대비 가격이 너무 부풀려져 쉽게 꺼질 수 있는 ‘기포성 거품(bubble)’이다.

아직 가상자산과 SPAC 광풍이 금융·경제시스템 자체를 위협할 정도의 큰 위기로까지 이어질 것 같지는 않다. 하지만 어느 정도 시장 충격을 몰고 올 가능성에는 대비할 필요가 있어 보인다.

kyhong@heraldcorp.com