신용평가 고도화...IFRS도 도입

2~3년 내 바젤Ⅱ·Ⅲ 부분 적용

덩치 비슷한 지방銀과 동일규제

금융위 “가계대출 위험관리 필요”

금융감독원이 대형 저축은행에도 이르면 연내 국제회계기준(IFRS)을 도입하고, 2~3년 내 순차적으로 바젤Ⅲ도 부분 적용한다.

금융감독원은 최근 열린 ‘2021년 중소·서민 금융감독 업무설명회’에서 저축은행 규모별 차등 감독제도 도입 방침을 밝혔다.

박종천 저축은행감독국 부국장은 “저축은행은 2014년 구구조조정이 종료된 이후 지역별, 규모별로 차등화가 많이 됐음에도 관련 법규나 제도는 동일하게 운용돼 개별 저축은행에 맞는 규제가 정확하게 적용되지 않는 문제가 있다”라며 “대형 저축은행 건전성을 은행 수준으로 강화하는 규제 방안을 추진해나갈 것”이라고 말했다.

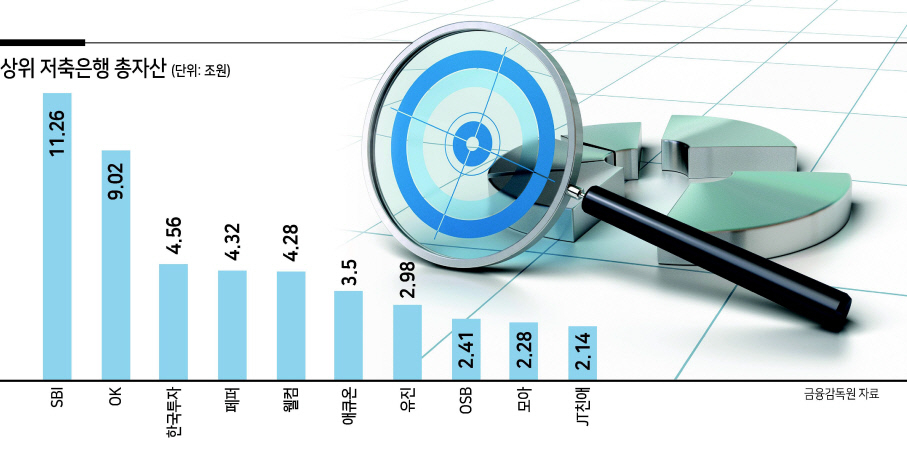

금감원 금융통계정보시스템을 보면 지난해 말 기준 국내 저축은행 총 79개사의 총자산은 91조9860억원인데, 자산 상위 10개사(SBI·OK·한국투자·페퍼·웰컴·애큐온·유진·OSB·모아·JT친애저축은행)가 46조7334억원으로 50.8%를 차지한다. 1년 전에는 48.2%였는데 결국 과반을 넘었다.

금감원은 현재 업권과 논의 중인 개인신용평가시스템(CSS) 고도화를 올해 중으로 완료하고, 이르면 연내 IFRS를 도입을 추진할 계획이다. 신용평가 모형이 있어야 차주의 부도율 등을 세밀하게 측정할 수 있고 IFRS 도입을 위한 대손충당금 적립 기준 등을 세울 수 있다는 설명이다. IFRS 도입 시 타업권과의 비교가능성, 정합성 등이 높아질 것으로 금감원은 기대하고 있다.

앞서 권대영 금융위원회 금융산업국장도 지난달 한 토론회에서 “저축은행이 코로나19 관련 여신공급 규모가 가장 크고, 특히 가계 비중이 높다는 것은 리스크 관리가 필요한 부분”이라며 “큰 저축은행은 IFRS 등 건전성 규제를 한 단계 올릴 필요가 있다”라고 발언했다.

금감원은 IFRS 도입 이후 2~3년 정도 시간을 두고 바젤Ⅱ와 바젤Ⅲ를 순차적으로 도입할 계획도 갖고 있다. 저축은행은 현재 바젤Ⅰ 기준 자기자본규제가 적용되고 있다. SBI 등은 웬만한 지방은행보다 규모가 크지만 바젤Ⅲ를 적용하지 않아 형평성에 문제가 있다는 지적이 많았다.

금감원 관계자는 “바젤Ⅱ와 Ⅲ 중 저축은행이 받아들일 수 있는 것만 부분적, 순차적으로 도입할 것”이라며 “규제 도입에 따른 영향 평가를 먼저 진행하겠다”고 말했다.

금감원은 또 올해 법정최고금리가 24%에서 20%로 인하됨에 따라 저축은행 대출금리 산정체계를 개선할 방침이다. 대출 원가를 절감하고 신용평가모형 고도화를 통해 중저신용자 특화 모형 개발도 개발할 계획이다.

김성훈 기자