수익 위해 연준 시장개입 압박

금리상승은 경기회복 기회비용

실물반등 다른 대응전략 준비를

‘케이만아일랜드 국채 49억 달러 매도’

최근 미국 재무부가 발표한 1월 통계의 한 부분이다. 이달 5일에는 미국 민주당이 조지아주 상원 선거에서 승리를 거둬 ‘블루웨이브’를 완성했다. 지난 대선에서 바이든 후보가 공약한 대규모 경기부양책의 가능성이 높아졌다. 성장률 상승과 국채발행 확대에 따른 금리 상승을 예상한 헤지펀드들이 쇼트(short) 포지션을 취하면서 1% 밑돌던 미국 10년 국채 금리는 이달 6일 1.0%를 넘어선다.

당시 0.93%에서 지금 1.73%까지 올랐으니 가격 하락폭으로 무려 85%에 달한다. 이른바 투매(panic selling)이 이뤄진 셈이다. 헤지펀드의 쇼트 베팅과 이에따른 가격하락을 두려워한 주요 채권보유자들이 보유 물량을 내다판 결과다. 이후 미국의 미디어들은 경기회복 기대와 인플레 우려를 동시에 부각시켰고 달러화 가치가 올랐다. 하지만 나스닥을 제외하면 증시는 별로 하락하지 않았고, 다우는 사상최고치까지 경신했다. 신흥국에 투자했던 달러자금들은 오랜 달러 약세에 따른 환차손을 피할 기회를 갖게 됐다.

미국채에 대한 쇼트 포지션을 되돌릴 가장 강력한 무기는 연방준비제도의 국채 매입 확대다. 금융시장의 중앙은행에 대한 유동성 공급이다. 지난 10년간 확인된 것처럼 연준의 달러 공급 확대는 채권가격을 높이고, 주식의 가격부담 부담도 낮출 수 있다. 자산가들에게 유리하지만, 실물경제 자극 효과는 크지 않다. 그 동안 양극화가 확대된 이유다. 그럼에도 월스트리트는 채권가격을 떨어뜨려 인플레이션 위험을 고조시키는 방식으로 연준의 국채 매입 확대를 압박하는 모습이다.

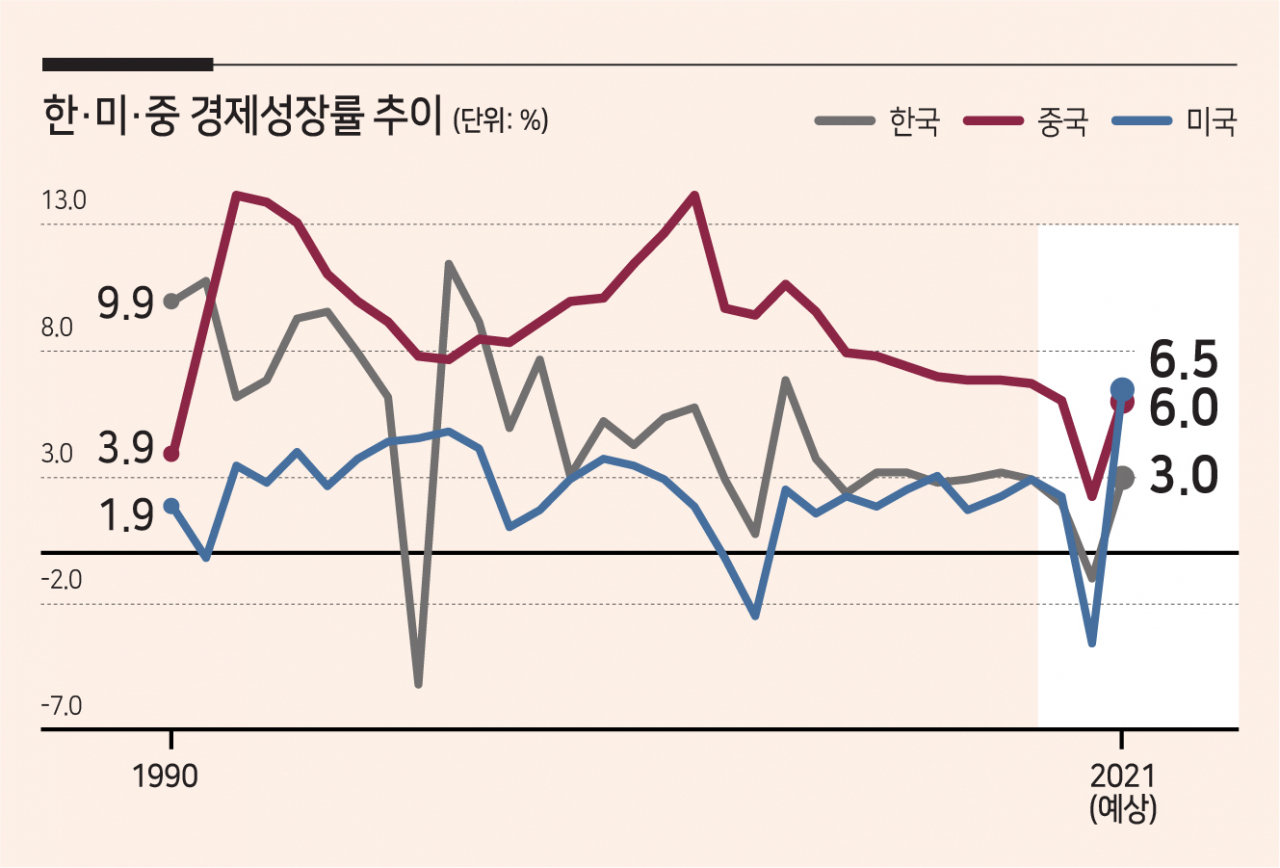

하지만 지난 17일 연준은 채권매입 확대 가능성을 일축하며 올 성장률 전망을 6.5%로 상향했다. 기저효과가 크겠지만 실현되면 7.2% 성장한 1984년 이후 최고가 된다. 이달 미국 국채 발행은 우려와 달리 원활하게 시장에서 소화됐다. 1.9조 달러의 경기부양책으로 6.5% 성장이 가능한데 연준의 국채매입까지 확대된다면 어떻게 될까? 재정지출은 가계와 소비와 기업 수익에 직접 영향을 미쳐 물가 자극 효과가 더 강하다. 위기 상황이 아니라면 재정과 통화의 동시 확장은 부작용이 클 수 있다.

인플레 우려가 너무 크다. 경기가 나아지면 금리가 오르는 것은 당연하다. 미국은 오르는데 우리만 오르지 않으면 원화채권의 상대적 수익률이 낮아진다. 외국인 채권 자금이 떠나면 환율 상승과 주식자금 이탈로 이어질 수 있다. 금리가 오르면 잔뜩 불어난 부채 부담이 커진다. 상환능력을 높이고, 한계 차주를 정리하는 선제적 구조조정이 중요하다. 재정지출이 정교해야 할 이유다. 빚 부담이 금융시스템을 위협 정도가 된다면, 경기가 충분히 살아나지 않았다는 뜻이 된다. 이때는 중앙은행이 개입할 가능성이 크다.

2019년 8월 미국 2년 국채 금리가 10년 국채를 넘어서는 장단기 금리 역전으로 금융시장이 난리가 나는 듯 했지만, 별 일은 없었다. 겁에 질려 호들갑을 떨거나, 시장을 흔들어 돈을 벌고자 하는 이들은 늘 존재한다. 지난 해보다 훨씬 어려워진 시장 상황이다. 섣부른 예상보다는 차분한 대응이 중요하다. 미국이 6.5% 성장하는데, 경제위기가 올까? 미국 경제가 좋은 데 우리가 나빴던 적은 외환위기, 신용카드 사태 때 뿐이다. 인플레로 인한 시장 폭락 걱정 보다는 ‘포스트 코로나’ 패러다임의 전환에 적응할 때다.

kyhong@heraldcorp.com