코로나19 장기화에 경제 정상화시 보복 소비 수혜주

거리두기 완화시 가파른 성장세 예상

[헤럴드경제=박이담 기자] 주가 변동성이 커지는 시장에서 이른바 죄악주(Sin stock)가 연일 상승세를 이어가며 경기 방어주로 새롭게 주목 받고 있다. 죄악주는 술, 담배, 도박 관련 상장기업들을 의미한다. 이들 기업은 신종코로나바이러스감염증(코로나19) 이후의 경제 정상화 과정에서 그동안 억눌렸던 보복 소비의 최대 수혜주로 꼽히며 투자자들의 관심을 한 몸에 받고 있다.

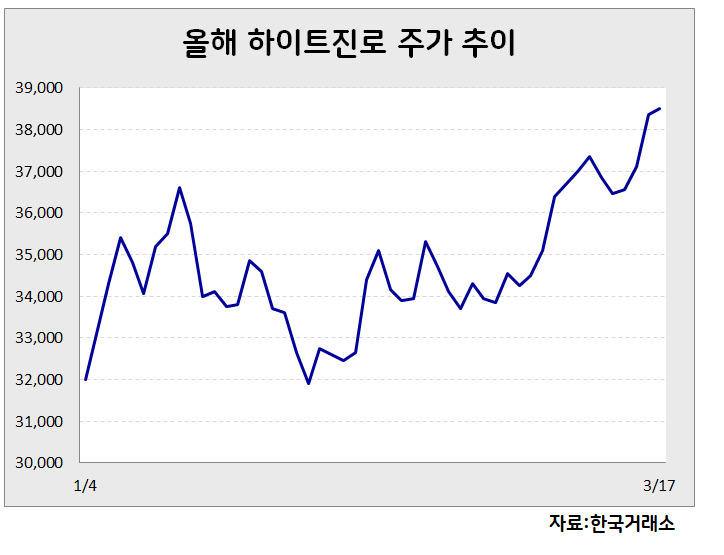

18일 한국거래소에 따르면 코스피 지수가 3000선 내외에서 지루한 등락을 보이는 가운데 대표 주류 기업인 하이트진로의 주가는 올해 꾸준한 오름세를 보였다. 지난 1월 29일 3만1900원에 머물던 주가는 지난 17일 3만8500원까지 올랐다. 두 달 사이 20% 넘게 올랐다.

하이트진로는 코로나19 확산에 따른 사회적 거리두기 강화로 유흥용 주류 시장에서 부진했지만 가정용 주류 시장에선 호조세를 보였다. 1분기 매출은 전년 동기보다 0.2% 증가하지만 영업이익은 21.8% 감소할 전망이다. 하지만 1분기를 저점으로 점진적 실적 개선세가 예상된다.

김정섭 신영증권 연구원은 "코로나19 완화국면에 접어들면 억눌려온 욕구 만큼 다시 폭발적인 주류소비가 이어질 것"이라면서 "올해 하이트진로 매출과 영업이익은 전년보다 각각 5.4%, 6.9% 증가할 것"이라고 분석했다. 신영증권은 하이트진로 목표주가로 4만8000원을 제시했다.

KT&G 주가는 18일 오전 4%가 넘는 강한 상승세를 기록하며 주가가 8만3000원선을 돌파했다. 지난해 사상 최대 실적을 거둔 데 이어 올해도 성장이 기대되면서 주가 반등을 이끌고 있다. 지난해 KT&G는 매출 5조3016억원, 영업이익 1조4824억원을 거두며 전년보다 6.8%, 7.5% 성장했다.

김태현 IBK투자증권 연구원은 "KT&G는 올해 해외 담배 판매 실적 개선세가 뚜렷해지면서 매출과 영업이익 모두 지난해보다 5.4%, 2.4% 성장할 것"이라고 예상했다. IBK투자증권은 KT&G 목표주가로 11만원을 제시했다.

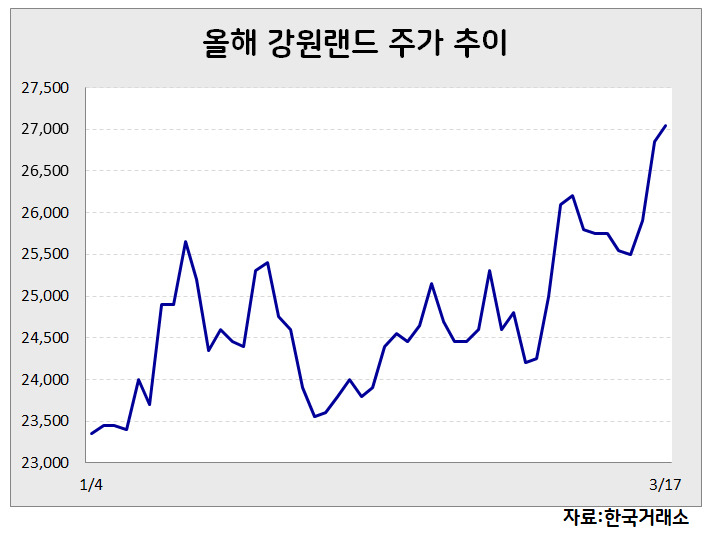

강원랜드 주가도 고고행진이다. 올해 초 2만3350원이던 주가는 18일 2만7000원을 넘으며 52주 최고가를 경신했다. 이 기간 주가는 16% 상승했다. 주가 상승을 이끌 호재 또한 이어진다. 이화정 NH투자증권 연구원은 "내국인 카지노 독점권이 2045년까지 연장되면서 강원랜드 사업 안정성이 높아진데다 폐광지 재원 마련을 위해 강원랜드 매출액이 중요해지면서 카지노 관련 규제가 완화될 것"이라고 분석했다.

이 연구원은 "코로나19 완화에 따라 테이블 수와 영업시간이 늘게되면 수요 증가가 확실해지는 만큼 매출 회복은 시간 문제"라고 설명했다. NH투자증권은 강원래드 목표주가로 3만6000원을 제시했다.

죄악주의 강세는 경제적 위기 상황에서 좌절감을 느낀 이들이 고통을 달래기 위해 술, 담배, 도박 등의 소비를 늘리는 현상도 작용하고 있다는 분석이다. 특히 1년 째 이어지고 있는 코로나19의 장기화도 스트레스 지수를 높이며 죄악주들의 상승에 한 몫 하고 있다. 황세운 자본시장연구원 연구위원은 "코로나19가 길어지면서 사람들 스트레스가 늘어나 술, 담배, 도박 관련 기업들 성과가 좋아질 가능성이 크다고 생각하는 투자자들이 늘어난 것"이라고 설명했다.

parkidam@heraldcorp.com