국고채-美국채 상관계수 0.83로 증가

中국채는 低변동성으로 채권안전처로 부상

[헤럴드경제=서경원] 최근 증시는 금리에 따라 울고 웃는다는 얘기가 많이 나온다. 요 며칠새는 변동성이 잦아들었지만 그전까지만 해도 시장금리가 빠른 속도로 오르면서 증시의 하방 요인으로 작용한 탓이다.

원래 증시와 금리의 상관관계를 일방향으로 규정하긴 어렵다. 보통 경기가 회복 국면에 들어섰을 때 주가가 오르기도 하지만, 금리가 오르면 유동성이 증발하기 떄문에 증시엔 악재가 되기도 한다.

최근의 금리 상승엔 경제 정상황에 대한 기대가 반영돼 있지만, 시장이 물가 상승에 따른 통화정책의 긴축 전환에 주목하고 있는 것이 더 영향을 미친 것으로 보인다. 이런 경우 금리가 조금만 올라도 증시는 충격을 받게 된다.

일본의 전설적 증시 분석가인 우라가미 구니오는 그의 저서(‘주식시장 흐름 읽는 법’)에서 증시에서 반복되는 네 가지 국면을 소개한 바 있다. ▷금융장세 ▷실적장세 ▷역금융장세 ▷역실적장세다.

작년 코로나19와 같이 경기에 충격이 오면 각국은 돈을 풀어 금융장세를 만든다. 금융장세에선 금리가 떨어지고 실적도 하향되지만 주가는 오른다. 이후 기업들의 수익이 개선되면 금리도 오르면서 주가도 함께 오르는 실적장세가 펼쳐진다.

그러나 두 장세 사이가 문제다. 실적이 아직 완연한 회복 흐름을 보이기 전 금리 상승이 올 경우 주가는 딜레마에 빠진다. 실적이 좋아질 거란 기대가 있어 상승에 우호적이긴 하지만, 자칫 유동성 회수에 따른 긴축 흐름이 발생될 수 있어 떨어질 준비를 하게 된다.

이것이 현 시점에서 주식 투자자로서 금리에 가장 촉각을 곤두세울 수 밖에 없는 이유다. 특히 우리나라 금리가 미국 금리와의 커플링(coupling·동조화)이 심화되고 있는 상황에선 더욱 그렇다.

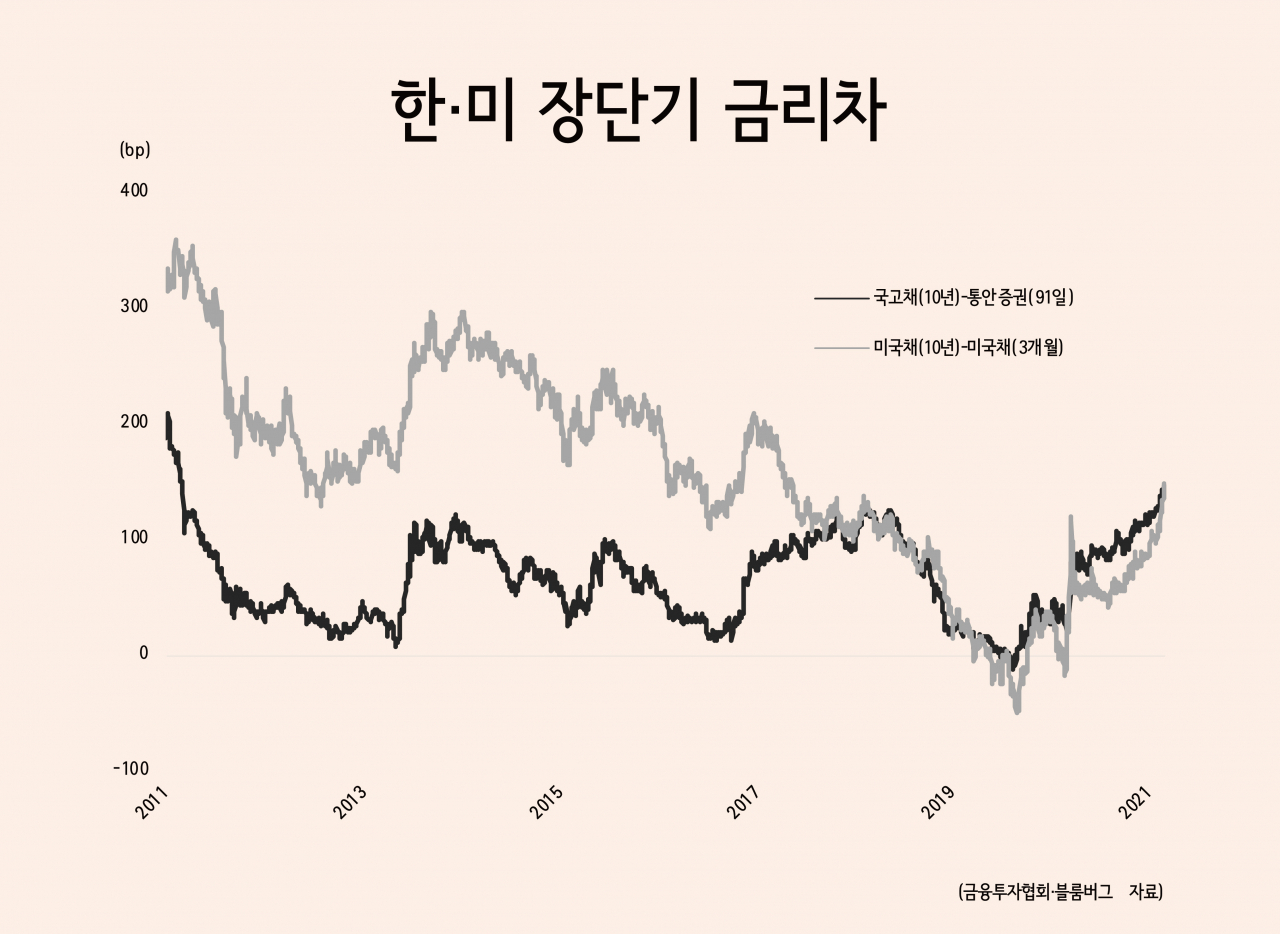

한국은행이 지난 11일 발표한 통화신용정책보고서에 따르면 지난 2011년부터 작년까지 미 국채와 우리니라 국고채 10년물 금리와의 상관계수는 0.57로 나타났다. 글로벌 금융위기 전인 2004~2007년엔 0.3 수준이었다.

범위를 좁혀 2018년부터 2020년까지를 산출해보면 0.83으로 점점 우리 국채 금리가 미 금리에 연동되는 경향성이 높아지고 있음을 알 수 있다. 이 계수는 -1부터 1까지의 범위로 1에 가까울수록 같은 방향으로 움직이는 빈도가 높다는 걸 의미한다.

실제로 작년 8월부터 지난달까지 미국의 장단기 금리차가 73bp(1bp=0.01%포인트) 확대됐는데 같은 기간 우리나라는 47bp 증가했다. 이스라엘(34bp), 스웨덴(29bp), 인도(28bp), 스위스(15bp)보다 높다.

우리 금리가 미국과 동조 흐름을 보이는 것은 소비 대국인 미국의 경기가 회복되면 수출로 먹고 사는 우리나라의 경제도 살아날 수 있어서다. 국채 시장 수급 차원에선 금리가 올라 미 국채에 대한 매력도가 올라가면 상대적으로 우리 국채의 수요가 줄어 가격 하락(금리 상승) 요인이 된다.

한은은 “미국과 우리나라를 비롯한 주요국 금리가 높은 동조성을 보이는 것은 경기 측면 뿐만 아니라 금리차에 따른 글로벌 채권투자 수요 변화 등에도 기인한다”고 말했다.

한편, 중국 국채는 강한 경기 회복세를 기반으로 미 국채 금리와 연동성이 크게 줄면서 세계 채권 시장의 안전처로 부상했다. 블룸버그에 따르면 지난달 미 국채는 44bp 오른 상황에서 중 국채는 7bp 증가에 그치면서 전세계 최저 수준의 변동성을 나타냈다.

JP모건에서 16억달러 규모의 글로벌 채권펀드를 운용하는 아준 비즈는 “글로벌 주식시장과의 장기 상관관계를 따져봤을 때 중국 국채는 미 국채만큼 좋은 자산이고, 지금처럼 선진국 시장이 혼돈스러울 때 현금을 보관하기에 알맞은 투자처”라고 평가했다.

gil@heraldcorp.com