원금 회복…해지수요 자극

보험이 투자상품으로 둔갑

수수료 노린 판매권유 유의

[헤럴드경제=정경수 기자] 변액보험이 불티나게 팔리고 있다. 동시에 변액보험 해지도 크게 늘고 있다. 증시 상승 기대로 가입하는 이도 많지만, 증시 상승으로 수익율이 개선되자 탈출하는 이들이 더 많은 기이한 현상이다. 사모펀드 사태로 증시 활황 수혜를 누리기 어려워진 은행들이 변액보험 판매를 늘리고 있는 점도 눈길을 끈다. 공모펀드, 사모펀드 등도 모두 은행들이 몰두해서 판 이후에 탈이 났었다.

▶신규 가입 급증…역대 최대=25일 생명보험협회에 따르면 국내 생명보험사가 지난해 1~10월 거둔 변액보험 초회보험료는 총 2조4078억원으로 집계됐다. 2019년 같은 기간 1조5074억원 대비 59.7%(9004억원) 증가했다. 현 추세대로라면 연간 기준으로도 역대 최초로 3조원을 돌파할 전망이다. 초회보험료는 고객이 보험을 계약한 후에 처음 내는 보험료로 신규 계약 추이를 가늠할 수 있는 척도다.

지난해 1분기만 해도 코로나19 여파로 주가가 급격히 하락하며 변액보험도 주춤했지만, 시장 유휴자금이 주식시장에 몰리며 변액보험 인기도 다시 상승했다. 초회보험료는 지난해 1분기 5955억원에서 2분기 1조854억원, 3분기 2조939억원으로 빠른 속도로 늘었다.

보험사별로 보면 미래에셋생명이 10월까지 1조2635억원의 초회보험료를 올리며 변액보험 신규 가입을 주도했다. 점유율은 52.5%에 달했다. 2019년 33.0%에서 무려 20%포인트가량 확대됐다. 지난해 변액보험을 새로 가입한 고객 10명 중 5명이 미래에셋생명의 상품을 찾은 셈이다. 대표 상품인 MVP펀드는 최근 4개월 동안 자산 5000억원이 늘면서 총자산 2조5000억원을 돌파하기도 했다.

뒤이어 푸르덴셜생명(8.7%), 메트라이프생명(7.5%), BNP파리바카디프생명(6.0%) 등 순이었다. 대형사인 삼성생명(1.3%), 한화생명(0.2%), 교보생명(1.1%)은 중하위권에 그쳤다.

▶기존 가입 해지도 사상 최대=신규 가입이 역대 가장 많이 늘었다는 점은 변액보험 시장에 긍정적인 소식이다. 하지만 아이러니하게도 전체 보험료 수입은 되려 줄었다.

지난해 10월 기준 변액보험 수입보험료는 14조2507억원으로 2019년 같은 기간(14조8661억원) 보다 4.1%(-6154억원) 줄었다. 수입보험료는 고객이 낸 보험료 합계로 제조업의 매출액에 해당된다.

같은 기간 신규 가입자가 낸 보험료가 60%나 늘었지만 전체 변액보험 가입자가 낸 보험료는 오히려 줄어든 것이다. 전체 수입보험료에서 초회보험료가 차지하는 비중이 16.8%에 달한다는 점을 고려하면 기존 고객의 이탈로 인한 보험료 감소가 컸다는 것을 알 수 있다.

실제로 재테크나 주식투자 카페에서는 줄곧 마이너스였던 변액보험 수익률이 최근 원금을 회복한 것을 보고 중도 해지를 고민 중이라거나 일부 손해를 보더라도 보험을 해지해 직접 주식 투자를 하고 싶다는 글이 늘고 있다.

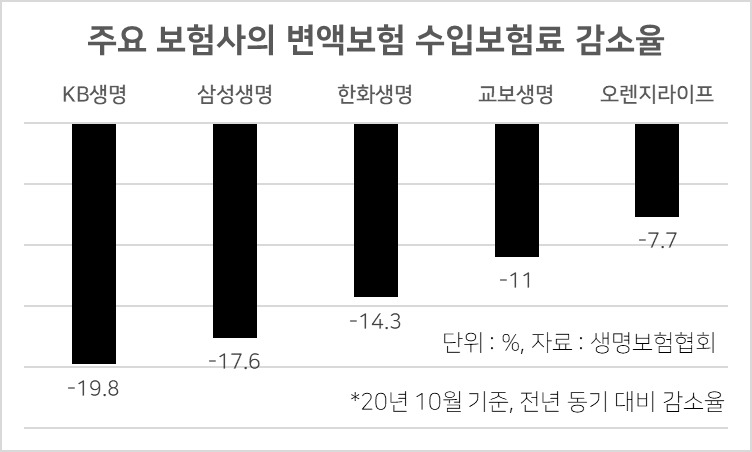

이에 따라 대다수 보험사는 매출 감소를 겪어야 했다. 변액보험을 판매하는 국내 22개 생보사 중 15개사(68.2%)의 수입보험료가 2019년보다 오히려 감소했다. 기존에 보유계약이 많았던 대형사일 수록 타격이 컸다. 보험사별 수입보험료 감소폭을 보면 삼성생명 6563억원(-17.5%), 한화생명 2734억원(-14.3%), 교보생명 2290억원(-11.0%), KB생명 518억원(-19.8%) 등이었다.

그나마 신규 고객을 많이 유치한 7개 보험사만 매출 증가를 누렸다. 신계약의 절반 이상 차지한 미래에셋생명의 수입보험료는 무려 7320억원(40.8%) 늘었다. DGB생명 973억원(220.0%), 푸르덴셜생명 497억원(7.5%) 등도 증가했다. 기존 고객 이탈에 따른 손해를 신규 고객으로 메운 셈이다.

통상 보험사는 고객의 보험료 중 10~15%를 사업비로 떼고 나머지 금액을 변액보험 펀드에 투자한다. 이렇게 사업비를 떼는 기간이 7∼10년 정도 된다. 여기에 펀드 운용수수료 0.3~0.5%를 적립금에 비례해 부과한다. 주가 상승에 따른 이득은 온전히 고객의 몫이다.

산토끼(신규 고객)를 잡았다고 해도 집토끼(기존 고객)를 놓쳤다면 보험사는 수익에 타격을 입을 수 밖에 없다. 다만 변액보험을 해지하는 기존 고객은 대개 7~10년의 만기를 넘기고 원금 이상의 성과를 거둔 고객이 많다. 이들은 별도 사업비를 내지 않기 때문에 보험사 입장에선 펀드 운용수수료 정도만 손실을 본다고 한다.

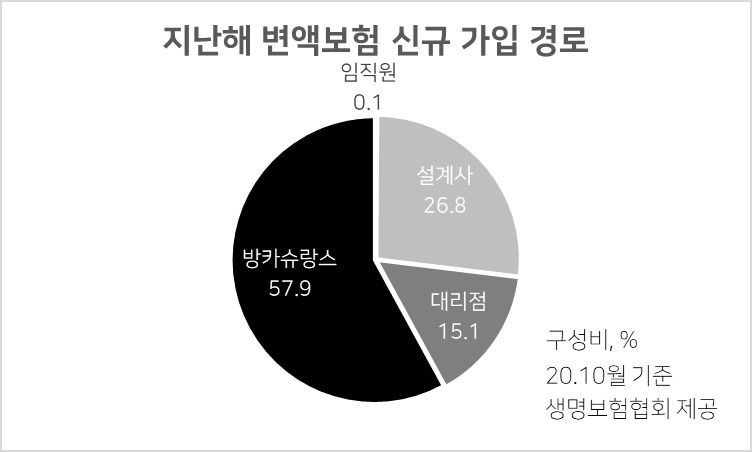

▶펀드 안 팔리자… 은행들 판매 몰두=이러한 변액보험의 딜레마는 앞으로 더 강화될 전망이다. 지난해 변액보험에 새로 가입한 고객 중 약 58%는 방카슈랑스 채널을 통해 가입했다. 설계사나 대리점을 통한 가입은 각각 20%, 14% 수준이다. 방카슈랑스 채널의 경우 판매수수료가 2.5% 수준이고, 의무납기도 5년 정도로 짧다. 비교적 빨리 원금 이상의 수익을 내 해지할 유인이 커지는 구조다. 사모펀드 사태로 투자형 금융상품 팔기가 어려워진 은행 입장에서는 그야말로 닭 대신 꿩이다. 펀드 등의 판매수수료는 보통 1% 남짓이다.

업계 관계자는 “방카슈랑스 채널은 온라인 다음으로 수수료가 저렴해 빠른 시일 내 수익을 낼 수 있다”며 “은행 프라이빗뱅커(PB)들로서는 수익이 난 변액보험을 해지하고 다른 상품으로 갈아타라고 권하는 경향이 있다”고 설명했다.

하지만 변액보험을 투자개념으로만 접근하는 것은 위험하다. 투자가 주 목적이라면 펀드가 낫다. 전문가들은 수익이 났다고 상품을 해지하기보단 변액보험 내 펀드 포트폴리오를 조정하는 방식으로 수익률 관리를 하는 게 좋다고 조언한다.

박병규 삼성생명 프로는 “변액연금이나 변액종신보험은 최저보증이 되기 때문에 아무리 수익률이 하락해도 납입보험료 이상을 받을 수 있는 구조”라며 “주가 하락이 예상된다면 채권형 펀드 비중을 높이는 식으로 적립금 관리도 가능하다”고 말했다.

kwater@heraldcorp.com