|

| [출처=한화투자증권] |

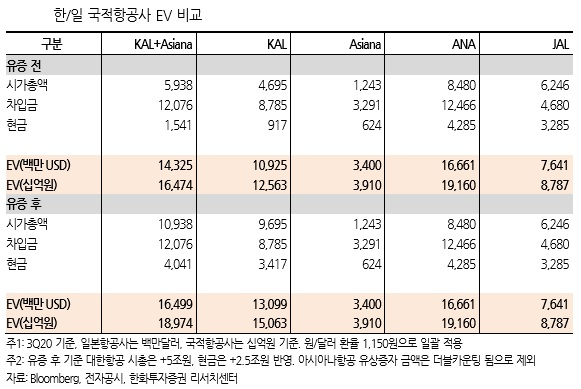

[헤럴드경제=김성미 기자] 한화투자증권은 대한항공과 아시아나항공의 합산 기업가치(EV)가 약 16조원에 이를 것으로 추정했다. 즉 대한항공이 아시아나항공 인수 과정에서 대규모 유상증자로 인한 주가 희석은 불가피하지만 독점적 지위 확보, 차별화되는 실적 등에 주목해야한다고 분석했다.

김유혁 한화투자증권 연구원은 “대한항공은 현재 주가가 유지된다고 가정하면 유상증자 후 시가총액은 9조원에 육박할 것”이라며 “그러나 9조원이 적절한 수준인지 고민해봐야 한다”고 말했다.

김 연구원은 “지난해 말 기준 일본 ANA는 기단 269대, 시총 112억2000만달러(12조5327억원), JAL은 기단 238대, 100억달러 수준”이라며 “대한항공과 아시아나항공의 합산 기단은 245대이지만 시총은 53억6000만달러로 일본 항공사대비 절반”이라고 덧붙였다.

김유혁 연구원은 “EV 측면으로 보면 대한항공과 아시아나항공의 합산 EV는 16조원으로 추정된다”며 “유상증자로 인한 시가총액 증분 5조원, 현금성자산 증분 2조5000억원을 반영해도 일본 ANA의 현재 EV(19조원)와 유사하다”고 설명했다.

이어 “대한항공은 화물기 운용을 통해 일본 항공사들과 차별화되는 증익 기조를 시현하고 있으며 이번 딜로 독점적인 지위를 확보하게 된 점을 고려하면 20% 멀티플 할증도 가능하다”고 전했다.

대한항공의 역사적 주가순자산비율(P/B) 배수 상단은 1.7배다. 즉 내년 유상증자 후 지배주주자본 5조8000억원에 Target P/B 1.7~2배를 적용할 경우 적정 시가총액은 9조~11조6000억원으로 예상된다.

이에 한화투자증권은 대한항공의 대규모 유상증자로 인한 주가 희석보다 독점적 지위 확보에 따른 프리미엄에 주목할 필요가 있다고 강조했다.

miii03@heraldcorp.com