상품설명서도 평가대상에

[헤럴드경제=한희라 기자]중도해지시 보험금이 적거나 아예 없는 대신 보험료가 저렴한 무(저)해지 환급형 보험의 보험료가 14% 가량 더 저렴해진다.

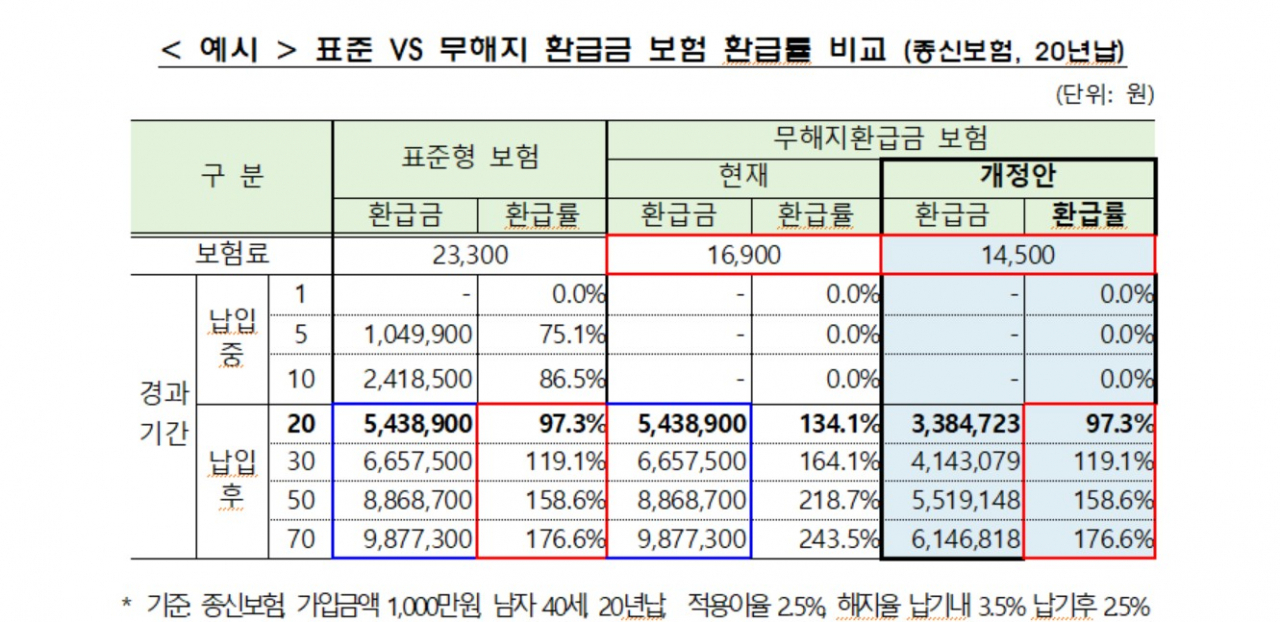

‘보험업감독규정 개정안’이 19일부터 시행됨에 따라 무(저)해지환급형보험의 환급률이 전 보험기간 동안 표준형 보험의 환급률 이내로 설계하도록 상품구조가 바뀐다. 일부 보험상품이 높은 환급률만 강조해 저축성 보험으로 오인하게 만드는 불완전판매 요인을 제거한다는 취지다. 개정안에 따라 표준형보험과 동일한 보장범위에서 추가적인 보험료 인하효과가 발생하게 된다.

예를 들어 40세 남성이 가입금액 1000만원, 20년납, 적용 이율 2.5%의 무해지환급형 종신보험에 가입한 경우 월 보험료는 1만6900원에서 1만4500원으로 약 14% 줄어든다. 이 경우 표준형의 월 보험료는 2만3300원이고 5년 중도 해지시 75.1%, 10년 중도 해지시 86.5%를 돌려 받는다. 납입만기 후인 20년에는 표준형과 무해지보험의 환급률이 97.3%로 동일하다.

이와 함께 개정안은 무·저해지환급형 보험의 정의를 보험료 산출 또는 보험금(연금액) 산출 시 해지율을 사용한 보험으로 명확하게 규정했다. 상품 특성상 무(저)해지환급형 보험으로 설계하는 것이 합리적이지 않은 변액보험은 제외했다.

금융감독원 관계자는 “뇌출혈 보장 가입자를 예로 들면 같은 보험료로 뇌출혈 보장을 더 저렴하게 받을 수 있고, 같은 보험료면 보장수준이 더 커지는 것”이라며 “과도한 환급률을 강조하지 못하게 되면서 보장성 보험 목적으로 가입하는 소비자 혜택은 커질 것”이라고 말했다.

이 외에도 개정안은 보험개발원이 연 2회 실시하는 ‘보험약관 이해도 평가’의 평가 대상에 상품설명서를 추가했다. 보험사기에 연루돼 보험사로부터 징계를 받은 보험설계사의 정보를 조회할 수 있는 시스템도 구축된다.

보험사기로 인한 행정제재뿐 아니라 업무정지 3개월 이상 자체 징계를 받은 설계사의 정보도 보험협회의 ‘e-클린보험서비스’를 통해 보험사, 대리점이 조회할 수 있도록 했다.

hanira@heraldcorp.com