과징금 부과기준 ‘반발’

금융권, 수정·보완 요청

[헤럴드경제=이승환 기자] 금융위원회가 금융소비자보호법(금소법) 시행령을 입법예고했지만 내용과 기준이 애매모호하다는 불만이 나오고 있다. 소비자 보호를 위한 법령이 오히려 금융회사와의 다툼만 늘릴 수 있다는 지적이다. 금융회사들은 구체적인 기준이 필요한 부분과 경영상 과도한 부담을 주는 내용에 대해 금융위에 수정·보완을 요청할 방침이다.

28일 은행권 관계자는 “시행령 제정을 위해 민관이 충분히 협의를 했지만 입법예고 결과 내규에 반영하기 모호한 조항들이 있다”며 “현장의 상황이 제대로 반영되지 않은 기준들도 있어 은행들간 논의를 거쳐 공동의 의견을 전달할 것”이라고 말했다.

판매규제 조항에 새롭게 포함될 ‘상품숙지의무’의 기준이 모호하다는 데 가장 먼저 입을 모은다. 이 규정이 도입되면 은행 등 판매업자는 금융상품에 대한 이해가 부족한 사람을 통해 소비자에게 상품을 권유할 수 없다. 은행권은 해당 규정을 은행별로 내규화하기 위해서는 ‘이해가 부족한 사람’에 대한 명확한 기준이 필요하다는 입장이다.

아울러 금융상품 권유 시 소비자에게 제공해야할 '핵심설명서'의 경우 '핵심'에 적용되는 구체적인 정보 범위 등이 제시돼야 한다는 지적이 나온다. 핵심설명서에 담을 내용이 이미 소비자에게 제공되고 있는 상품 설명서와 어떤 차이를 둬야 하는지 은행 입장에선 혼란스러운 셈이다.

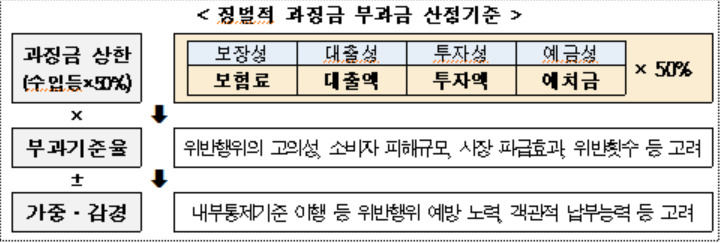

‘징벌적 과징금’은 과징금 부과기준인 ‘수입액’을 ‘수익액’으로 변경해야 한다는 것이 은행권의 입장이다. 시행령은 징벌적 과징금 부과대상인 ‘수입’을 상품유형별로 계약의 목적이되는 거래금액으로 정의했다. 은행 대출의 경우 과징금 규모가 총 대출액의 50%까지 될 수 있다.

은행권 관계자는 “거래금액 자체를 과징금 부과 대상으로 삼는 것은 과도한 규제”라며 “규정 위반으로 은행이 얻은 이익에 대해서 과징금이 부과되는 것이 합리적”이라고 주장했다.

시행령으로 ‘소비자 보호’의 목표가 달성되기 보다 금융회사와 소비자간 다툼만 늘어날 수 있다는 우려도 나온다. 청약철회권은 남발을 막기 위해 행사 횟수를 제한하자는 목소리도 나온다.

대출, 투자 등 금융상품별로 특성을 고려해 청약철회 숙려기간에 차이를 뒀지만 상품 분류를 더욱 세분화할 필요가 있다는 지적도 있다. 일례로 대출도 주택담보대출, 전세대출, 신용대출 등 대출 종류가 다양하고 각각의 대출 실행 프로세스가 다르다.

nice@heraldcorp.com