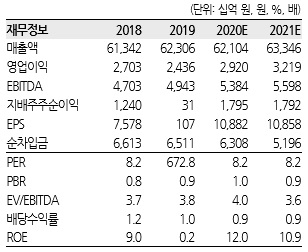

[헤럴드경제=김성미 기자]한화투자증권은 LG전자가 올 3분기 생활가전(H&A)사업본부의 이익률 개선으로 실적 개선이 전망된다며 목표주가를 11만원으로 올려 잡았다.

김준환 한화투자증권 연구원은 “LG전자가 3분기 매출 16조6000억원, 영업이익 8657억원을 기록할 것으로 예상된다”며 “영업이익은 전년 동기대비, 컨센서스 대비 각각 10.8%, 12% 상회한 수치”라고 말했다.

김 연구원은 “전 사업부문의 실적이 전년 동기대비 개선되는 가운데 특히 H&A사업본부의 이익률 개선이 주목된다”며 “신성장 가전 수요의 호조세, 온라인 매출 비중 확대로 인한 마케팅비용 절감 효과 등으로 2.3%포인트 이익률 개선이 예상된다”고 덧붙였다.

아울러 자동차전장(VS)·스마트폰(MC)사업본부의 실적 개선이 관전 포인트라고 설명했다.

김준환 연구원은 “TV(HE)사업본부도 H&A사업본부와 마찬가지로 온라인 판매 비중이 30%이상 증가하며 견조한 이익 체력을 증명할 것”이라며 “MC사업본부는 원가 구조개선 노력에도 이익 개선 효과는 아직 미미하지만 물량 확대가 받쳐준다면 개선 여지가 있다”고 전했다.

이어 “VS사업본부도 자동차 OEM업체들의 가동률 상승 및 수익성이 개선된 신규 수주의 확대로 인해 점진적인 수익성 회복이 기대된다”고 강조했다.

한화투자증권은 LG전자의 하반기 영업이익 추정치를 32.5% 상향하며 목표주가를 11만원으로 상향했다. LG전자는 지난 25일 9만2900원에 장을 마쳤다.

miii03@heraldcorp.com