은행 고유 신용대출까지 간섭

정책자금·취약계측 지원 강요

경영간섭 넘어 금융기능 훼손

[헤럴드경제=이승환 기자] “이건 하고, 저건 하지 말라니…영업방침을 어떻게 해야 할지 모르겠다.”

주택대출 규제에 이어 코로나19 금융지원 주문, 한국판 뉴딜 참여 독려에 이어 신용대출 축소 당부까지, 금융당국의 금융사에 대한 주문이 끝이 없다. 당국 주문대로 하면 건전성 부담은 커지고, 수익성은 악화될 가능성이 크다. 경제 전반으로도 자금 수요가 있는 곳에 제때 공급이 이뤄지지 못하면서 ‘돈맥경화’가 심화될 가능성이 크다.

초저금리로 갈 곳 잃은 돈들은 은행으로 급속 유입되고 있다. 지난달 국내은행의 요구불 및 수시입출식 예금은 전월에 비해 14조1930억원(1.8%) 늘었다. 저원가성 수신으로 분류되는 두 예금의 잔액은 786조4632억원으로 역대 최대 규모다.

은행이 정상 영업을 하려면 수신이 늘면 대출도 늘어야 한다. 자금공급이라는 본연의 기능이기도 하다. 하지만 영업환경에 제약이 상당하다. 우선 부동산 시장으로 돈이 흘러가는 것을 막기 위해 주택담보대출은 더 늘리기 어렵다. 이 때문에 신용대출이 늘었는데 그마저도 제동이 걸렸다.

금융감독원은 지난 14일 시중은행 부은행장(여신담당 그룹장급)들과의 화상회의에서 “최고 200%에 이르는 신용대출 소득 대비 한도가 너무 많은 것 아니냐”고 지적한 것으로 알려졌다. 사실상 은행들의 경영판단 영역인 신용대출 총량을 줄이라는 주문이다.

은행권 관계자는 “아무리 저원가성 예금이라도 돈을 굴리지 않으면 수익은 줄고 비용은 늘어 난다”고 말했다.

정부는 은행들에 소상공인과 자영업자에 대한 대출은 늘리라고 종용한다. 오는 23일부터 ‘2차 소상공인 금융지원 프로그램’의 대출한도가 기존 1000만원에서 2000만원으로 확대된다. 1·2차 중복 대출도 허용된다.

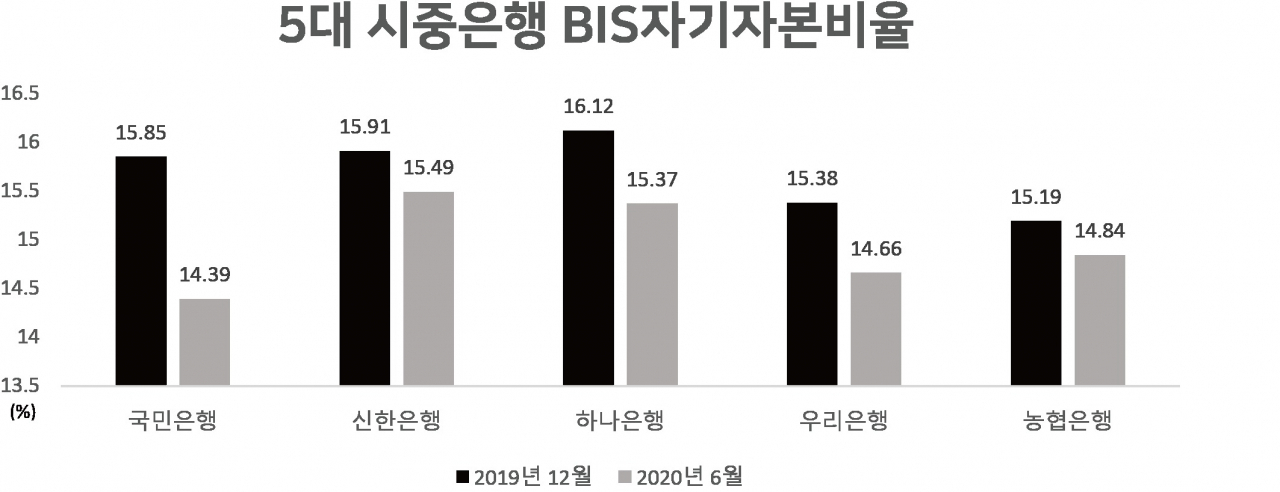

위험 확율이 낮은 고신용등급 신용대출은 줄이고 부실 가능성이 높은 소상공인 대출만 늘리면 은행들의 자본비율은 악화될 수밖에 없다. 은행권 BIS비율은 규제비율은 웃돌지만 뚜렷한 하락 추세다. 지난해 말 16.12%로 가장 높은 수준이었던 하나은행은 6월 말 15.37%로 0.75%포인트 하락했고 국민·신한·우리·농협은행 모두 최대 1.46~0.35%포인트 떨어졌다. 2분기 중 위험가중자산 증가율(+4.1%)이 자본 증가율(총자본 기준 +2.8%)을 상회한 결과다.

개인 신용대출은 은행별로 기준이 다르지만 보통 신용등급이 높을수록 위험가중치를 낮게 적용한다. 최고등급 신용대출은 부실 가능성이 낮아 대출액 만큼만 위험가중자산으로 분류된다. 신용등급이 낮을수록 대출금액보다 많은 금액이 위험가중자산으로 계산된다.

2차 금융지원 프로그램 대상인 소상공인, 자영업자 대출은 가계대출보다 낮은 위험가중치를 적용받는 기업대출로 분류된다. 하지만 소액 대출은 사실상 가계대출로 취급해 위험가중치를 높게 부여한다. 코로나19로 매출이 급감해 소액의 급전이 필요한 소상공인들은 정부 보증이 있다해도 위험가중치가 높게 적용될 수밖에 없다.

금융권 고위 관계자는 “은행들이 정부의 규제 강화로 돈을 굴리기 어려운 상황”이라며 “이렇게 되면 돈이 돌지 않는 현상이 이어질 수밖에 없다”고 우려했다.

nice@heraldcorp.com