콘텐츠+플랫폼+커머스 결합

한화투자증권 "높은 밸류에이션 정당화…내년도 성장 전망"

|

| [제공=한화투자증권] |

[헤럴드경제=김현경 기자] 내달 유가증권시장 상장 예정인 빅히트엔터테인먼트가 '팬덤 경제 진화의 선두주자'로 평가됐다.

한화투자증권은 빅히트는 전략적 인수합병(M&A)을 통한 아티스트 포트폴리오 개선으로 멀티레이블 회사로 우뚝 섰다고 평했다. 최근 3년간 연평균성장률(CAGR)은 매출액이 156%, 영업이익이 112%에 달하며 올해 1분기 역시 코로나에도 불구하고 건재한 해외 고성장과 지식재산권(IP) 매출비중 확대로 높은 수익성을 동시에 시현했다.

빅히트만의 차별점은 ▷스토리텔링, 세계관 구축을 통해 IP를 만들어내는 ‘제작(Production)’ ▷IP를 활용한 수익다각화 ‘상업화(Commercialization)’ ▷직접 유통하는 ‘플랫폼(Platform)’ 사업의 선순환이라고 분석했다.

특히 메가 IP의 팬덤이 워낙 탄탄해 ‘위버스’ 자체 플랫폼의 구독자수는 1353만, 그 중 방탄소년단(BTS) 673만, 투모로우바이투게더(TXT) 263만, 아이랜드 211만, 세븐틴 127만명으로 구성된다.

팬-스타의 소통(커뮤니티) 강화, 구독서비스 수익모델 개화, 모든 상품을 직접 판매하는 이커머스 역할도 가능하다는 설명이다. 최근에는 방방콘 온라인 콘서트를 개최하며 고작 90분 만에 오프라인 공연 대비 월등히 높은 실적을 달성했다. 강력한 팬덤을 위버스 생태계로 유인해 모든 제작 및 유통을 내재화하는 작업이다. 불필요한 수수료 제거로 마진 개선은 덤이다.

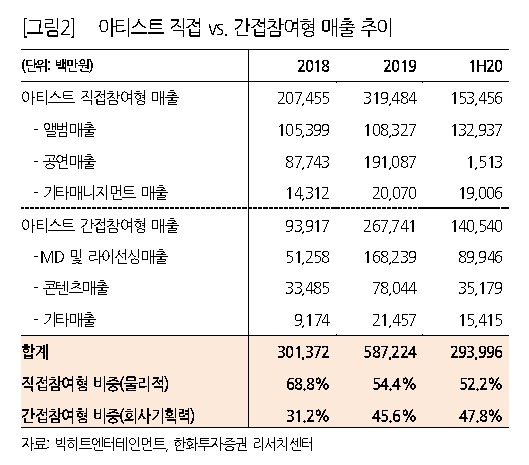

세 가지 경쟁력이 선순환되면서 1분기 매출비중은 온라인 38%, 아티스트 간접참여형 48%까지 상승했다. 물리적 공간과 시간적 한계를 극복함과 동시에 일시적 흥행보다는 회사의 제작 역량, 기획력, 경쟁력이 더 크게 기여한다는 것을 보여준 셈이다.

지인해 한화투자증권 연구원은 "투자의견과 실적전망은 공모가 확정 후 제시할 예정이지만 콘텐츠+플랫폼+커머스를 결합한 비즈니스모델(BM)인 만큼 높은 밸류에이션이 정당화되고, M&A 온기 반영과 간접참여형 비중 확대로 외형+이익 동반 성장은 내년에도 지속될 전망"이라고 말했다.

아울러 "나날이 발전해 그 경쟁력을 인정 받고 있는 우리나라 엔터업종에 대한 긍정적 의견을 유지한다"고 밝혔다.

pink@heraldcorp.com