삼성SDI·SK이노베이션도 급등

해외시장 친환경정책 수혜 기대

2차전지 관련 종목이 국내 증시의 최대 관심주로 떠올랐다. LG화학, 삼성SDI, SK이노베이션 등 ‘2차전지 3총사’가 주목을 받고 있다. 증권가는 LG화학을 최선호주로 추천하고 있다. 상대적 평가일 뿐 타 종목 주가 역시 추가 상승 여력이 충분하다는 전망이다.

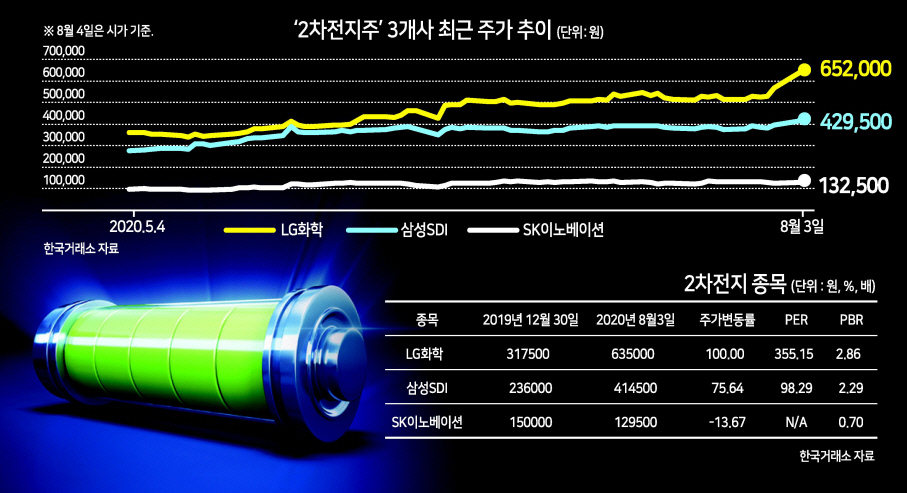

4일 금융투자업계에 따르면, LG화학의 주가는 최근 3개월 새 33만원에서 이날 장중 66만5000원까지 올라 약 2배 이상 상승했다. 삼성SDI는 같은 기간 최저가 27만5000원에서 이날 43만원1000원까지 올랐고, SK이노베이션은 9만3000원에서 13만85000원까지 오르는 등 2차전지 종목의 주가 상승세가 가파르다.

2차전지 종목에 투심이 쏠리는 데에는 유럽 등 해외 주요 시장의 친환경 정책 확대로 인해 올해 하반기부터 전기차 시장이 꽃을 피울 것이란 전망이 작용하고 있다

EU는 2021년까지 자동차 주행거리당 이산화탄소 배출량을 1㎞ 당 95g로 제한하고, 기준치 초과시 1g당 95유로의 벌금을 제조업체에 부과할 예정이다. 이미 EU 역내 국가들은 내연기관 자동차 판매 중단 계획을 속속 발표하고 있다. 노르웨이가 2025년, 독일이 2030년, 영국·프랑스가 2040년 내연기관 자동차 판매를 전면 중단한다는 계획이다.

특히 증권업계는 3개사 중 LG화학을 주목했다. 전기차 배터리 시장이 양적 성장기에 돌입하면서 이를 물량적으로 뒷받침할 역량을 볼 때 LG화학이 가장 앞선다는 이유에서다. 증권업계 한 애널리스트는 “3사 모두 본업을 하다 배터리로 투자를 확대한 만큼 사업 진행 속도나 규모에 차이가 있다”면서 “지금처럼 양적 성장기에는 공격적인 투자에 나섰던 LG화학이 시장을 선도할 것”이라고 전망했다.

또 다른 관계자는 “전반적으로 시장이 커지고 있고, 성장성에 더해 분기지만 흑자를 내면서 시장의 적자 우려감이 해소되는 과정에 있다”며 “2차전지는 장기 성장성이 확실하게 잡힌 산업 중 하나로, 최근 증시에 유동성이 공급되면서 주가가 크게 하락하진 않을 것”이라고 내다봤다.

이 관계자는 “향후 시장에서의 핵심 고객을 누가 잡느냐에 따라 투자자들이 관심을 가질 종목도 유동적일 수 있다”고 진단했다.

실제 2차전지주 실적으로도 성장성이 증명되고 있다. 앞서 LG화학은 지난달 31일 올해 2분기 매출액 6조9352억원, 영업이익 5716억원을 기록했다고 공시했다. 당초 증권사들이 예상한 영업이익 4300억원을 한참 웃도는 수준이다.

특히 전지부문은 매출 2조8230억원, 영업이익 1555억원으로 매출과 영업이익 모두 분기 사상 최대치를 기록했다. LG화학이 전지 부문에서 흑자를 낸 건 2018년 4분기 이후 처음이다.

삼성SDI는 지난달 2분기 실적 콘퍼런스콜에서 내년 전기차용 전지 부문 흑자 전환을 예고했다. 삼성SDI 2차전지 사업은 지난해 60% 이상 매출이 늘었고, 올해와 내년에는 50%의 성장을 목표로 하고 있다.

두 기업에 비해 후발주자인 SK이노베이션의 2분기 전지 부문 실적은 일회성 비용 증가로 적자가 기록했지만, 올해 매출은 증설 효과로 146% 증가가 기대된다. 흑자전환에는 시간이 더 필요하지만, 신규 가동한 해외 공장 효과로 판매량이 늘고 전기차 수요 확대로 외형 성장이 가속화할 것이라는 전망이 나온다.

일부 종목이 고평가됐다는 지적도 있지만 3분기 기점으로 실적 성장이 본격화될 것으로 예상되면서 시장의 우려도 불식시킬 것이라는 게 증권가의 전망이다. 이날 에프앤가이드에 따르면, 증권가 평균 목표주가는 LG화학 71만1500원, 삼성SDI 47만5750원, SK이노베이션 15만2143원으로 모두 현 주가 수준을 크게 웃돈다.

이태형 기자