정보 격차 ‘비대칭전력’

카카오가 유일한 경쟁자

[헤럴드경제=박준규 기자] 미래에셋과 손잡은 네이버의 대출시장 진출이 은행권에 ‘비대칭전력’이 될 수 있다는 우려가 커지고 있다. 네이버파이낸셜이 대출시장 진출을 위해 구축할 ‘대안신용평가 시스템’(ACSS)가 금융권의 신용평가의 ‘게임체인저’가 될 수 있단 평가가 나오면서다. 네이버가 서버 쌓아둔 막대한 양의 데이터를 바탕으로 구축하는 신용평가모델은 기존 은행권 자체의 힘로는 구축하기 불가능해서다.

대안신용평가는 금융권의 오랜 화두였다. 소득, 매출, 금융거래 정보 등을 중심으로 개인·사업자의 신용도를 평가했던 금융사들은 비(非)금융정보를 토대로 한 신용평가모델을 구축을 시도해 왔다. 문제는 비금융정보의 양과 질이다.

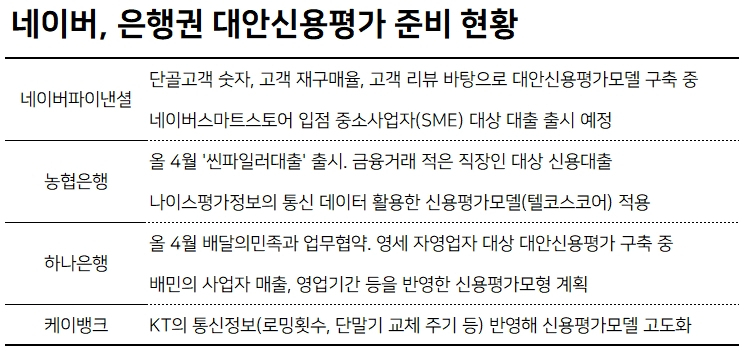

네이버가 보유한 정보는 압도적이다. 기존 신용평가(CB)사의 평가에 더해 중소사업자의 ‘비금융 행태정보’까지 본격적으로 활용할 수 있다. 네이버는 이미 단골고객 숫자, 고객 재구매율, 구매고객의 리뷰, 배송 실적 등을 평가 항목으로 쓰겠다고 공언한 상태다. 현재 네이버스마트스토어 입점 사업자는 25만명에 달한다. 현재 나이스평가정보와 프로젝트를 공동으로 수행하고 있다.

통상 대출자의 신용도 판단의 근간을 이루는 2대 축은 ‘신용 상환능력’과 ‘상환의지’다. 네이버파이낸셜이 구축하는 CSS는 첫 번째 상환능력 평가를 입체적으로 강화하는 성격이 짙다.

한 CB사 관계자는 “그간 신용평가체계에선 저평가됐던 비금융정보를 활용해 상환력을 더 면밀하게 본다는 점은 분명한 시사점”이라고 말했다.

이른바 행태적 정보는 금융사들의 최대 약점이다. 다양한 시도는 벌였지만 그만큼 한계도 노출됐다.

시중은행 관계자는 “법이 허용하는 틀 안에서 쇼핑플랫폼의 소상공인 정보를 받아서 신용평가에 반영할 순 있겠지만 평가비용이 늘고 절차가 복잡하단 이유로 쉽지 않았다”고 말했다.

하나은행은 지난 4월 배달의민족과 제휴를 맺고 대안신용평가 모델을 구축하고 있다. 배민의 소상공인 매출액, 영업 기간 등의 비금융정보를 받아 쓰는 게 핵심이다. 하지만 배민의 정보도 네이버가 가진 정보와 비교하면 초라한 수준이다.

NH농협은행은 대안신용평가모델을 활용해 직장인을 대상으로 ‘NH씬파일러대출’을 취급하고 있다. CB사가 제공한 통신정보(텔레스코어)를 반영하지만 보다 입체적인 행태정보까진 반영하지 않는다.

네이버파이낸셜은 일차적으로 SME를 대상으로 하지만, 앞으로 씬파일러(금융이력 부족자) 전반을 겨냥한 대출까지 염두에 두고 있다고 밝혔다. 그 지점까지 간다면 네이버의 보다 다양한 개인 행태정보가 신용력 측정에 활용될 수 있다.

네이버에 버금가는 수준의 대안신용정보를 구축할 곳은 카카오가 유일하다. 카카오는 제휴가 아닌 금융업 직접 진출 전략을 택하고 있는 만큼 대안신용정보를 활용한 대출시장에도 직접 진출할 가능성이 크다.

금융권 관계자는 “금융사들에겐 없는 정보들을 동원한 평가방식이 고도화된다면 앞으로의 파괴력은 주목할 수밖에 없을 것”이라고 말했다.

nyang@heraldcorp.com