세제혜택으로 가입 유인 감소

보험사도 자본 확충 부담에 안 늘려

금융세제개편 논의에 혜택 축소 우려도

[헤럴드경제=한희라 기자]#직장인 A씨는 최근 노후 걱정이 커지면서 연금보험 상품을 알아봤다. 은퇴 후 일정액을 받을 수 있다는 기대에서다. 하지만 상품 설명을 받고나니 과연 가입하는 게 맞을까라는 고민이 커졌다. 계속되는 금리 인하에 이자수익을 기대하기 어려운데다, 10년 이상 납입하면 이자소득세를 면제 받는 정도다. 소개해주는 설계사도 사업비 지출까지 감안하면 원금 회복까지 오랜 시간이 걸린다며 다른 상품을 추천했다.

국민연금·퇴직연금과 함께 노후보장의 중요한 축으로 꼽히는 개인연금 가입이 갈수록 감소하고 있다. 저금리에 수익률이 악화된데다 세제혜택도 예전만큼 매력적이지 못하면서다.

개인연금은 연금저축과 연금보험으로 구분된다. 연금저축은 납입시 세제혜택을 주는 상품으로 보험, 신탁, 펀드 등 대부분의 금융사가 취급하고 있다. 연금보험은 10년 납입시 비과세가 되며 생명보험사만 판매한다.

연금저축의 경우 기존 계약을 중심으로 양적 성장은 지속되고 있다. 2019년말 연금저축 적립금은 143조4000억원으로 전년(135조2000억원) 대비 6.1% 증가했다. 하지만 신규 가입이 줄면서 성장세가 둔화되고 있어 문제다. 연금저축의 연간 납입액은 2018년말 10조803억원에서 지난해말 9조6887억원으로 3.9% 감소했다. 이 가운데서도 2018년 판매를 중단한 신탁은 무려 9.1% 감소했고, 보험은 6.2% 감소했다. 펀드만 14.2% 증가했다. 지난해말 기준 연금저축의 가입율은 20.2%, 연금수령액은 월 25만원에 불과하다.

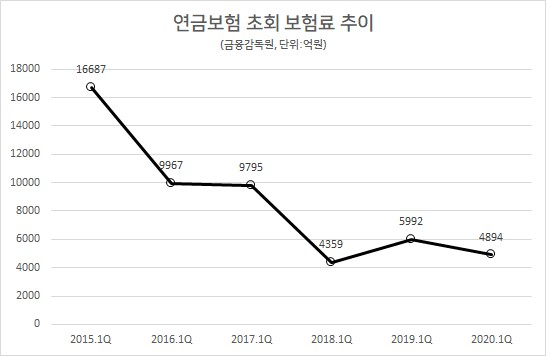

연금저축보다 더 심각하게 쪼그라든 것은 연금보험이다. 금융감독원 통계에 따르면 올해 1분기 연금보험 초회보험료는 4894억원을 기록했다. 이는 2015년 1분기의 1조6687억원과 비교하면 무려 70% 축소된 수준이다.

이는 연금보험에 대한 비과세 혜택이 축소되면서 가입 유인도 줄면서다. 1991년만해도 보유기간이 3년만 넘으면 이자수익에 비과세가 적용됐다. 하지만 이 조건은 2004년에 10년 이상 보유로 축소됐고, 2017년에는 10년 이상 보유해도 일시납 1억원 또는 월보험료 150만원으로 줄었다.

세제적격 상품인 연금저축도 2014년에 소득공제에서 세액공제로 전환돼 연말정산 때 환급액이 줄었다. 400만원까지 소득공제를 받았지만 세액공제로 바뀌면서 최대 100만원이던 환급액이 약 50만원(13.2% 세율 적용)으로 반토막났다.

보험사 입장에서도 개인연금 확대는 부담이다. 새 국제회계제도인 IFRS17이 도입되면 이 상품들은 부채로 인식돼 보험사 입장에서는 자본을 더 쌓아야 하기 때문이다.

보험연구원 관계자는 “개인연금이 늘어도 모자랄 판에 오히려 감소하고 있어 이러다가는 아예 시장에서 퇴출될 수도 있다”며 정“부가 세제혜택 등 가입 유인 요인을 늘려야 한다”고 말했다.

또 다른 업계 관계자는 “최근 금융세제 개편안이 다시 논의되면서 연금에 대한 세제 혜택이 더 줄 수 있다는 우려가 나오고 있다”면서 “만약 이렇게 된다면 노후대비를 위해 사적 연금에 대한 혜택을 강화하는 주요 선진국의 추세와도 역행하는 것”이라고 지적했다.

hanira@heraldcorp.com