17일 증권사 8곳 목표주가 상향…26만~30만원대

5거래일 연속 신고가…목표주가 컨센서스 상회

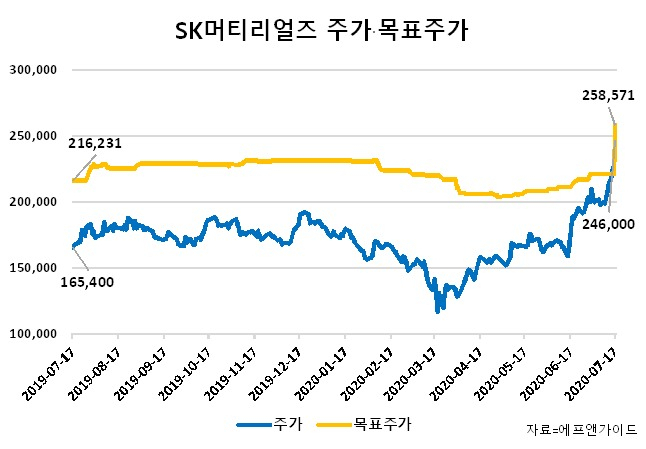

[헤럴드경제=김현경 기자] 2분기 깜짝 실적을 발표한 SK머티리얼즈가 하반기에도 견조한 실적이 예상되며 시장의 기대를 받고 있다. 증권사들의 목표주가가 최대 30만원으로 대폭 오른 가운데, 20일에도 52주 신고가를 경신하며 목표주가 컨센서스(증권사 3곳 이상의 추정치)를 뛰어넘었다.

금융정보업체 에프앤가이드에 따르면 SK머티리얼즈가 2분기 잠정 실적을 발표한 다음날인 17일 하루에만 신한금융투자, 하나금융투자, 한국투자증권 등 8곳의 증권사가 목표주가를 상향 조정했다.

한국투자증권과 대신증권은 기존 20만원에서 30만원으로 높였고, 하나금융투자와 케이프투자증권은 각각 16.0%, 31.8% 올린 29만원을 제시했다. 한화투자증권은 28만원(+40.0%)으로 높였고 신한금융투자, 삼성증권은 27만원, 유진투자증권은 26만원으로 상향했다.

이에 따라 SK머티리얼즈의 목표주가 컨센서스는 16일 기준 22만1071원에서 17일 기준 25만8571원으로 하루새 3만7500원(17.0%) 상승했다. 1년 전과 비교하면 4만2340원(19.6%) 높은 수준이다.

실제로 SK머티리얼즈의 주가는 20일 장 초반 25만9400원까지 오르며 목표주가 컨센서스를 상회했다. 지난 14일부터 이날까지 5거래일 연속 52주 신고가를 새로 쓰며 전년동일 대비 9만1100원(54.1%), 연초 이후 7만3900원(39.8%)의 상승률을 나타냈다.

반도체·태양광 전지 소재 기업인 SK머티리얼즈는 정부의 ‘소재·부품·장비(소부장) 2.0’ 전략 등에 힘입어 하반기에도 실적 개선세가 지속될 전망이다.

3분기 매출액 컨센서스는 전년동기 대비 18.12% 늘어난 2386억원, 영업이익은 10.95% 늘어난 622억원이 예상됐다.

올해 연간 매출액은 9196억원, 영업이익은 2357억원으로 전년동기 대비 각각 19.09%, 9.75% 증가가 기대된다.

아울러 이달 17일부터 10월 16일까지 실시하는 자사주 53만주 매입도 주주 가치 제고에 긍정적으로 분석된다.

유종우 한국투자증권 연구원은 “3분기 말부터 SK하이닉스 M16 신공장향으로 SK에어가스 공급이 시작되면서 하반기 실적 개선폭은 상반기보다 클 전망”이라며 “목표 주가수익비율(PER) 17배는 2017년 고점 PER 20배보다 여전히 낮은 저평가 소재주”라고 평가했다.

pink@heraldcorp.com