모회사 SK는 18% 하락

證 “순자산가치 최대 38만5000원

주가괴리율 30% 상회…좁혀질듯”

바이오팜 지분 현물배당 가능성도

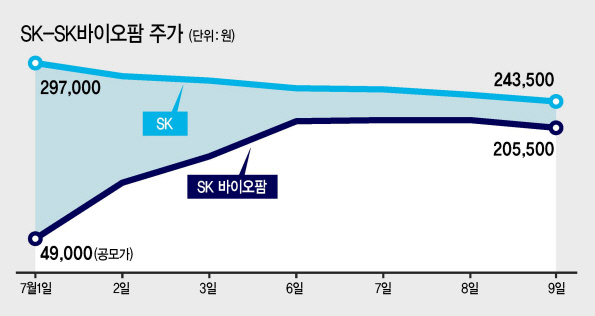

SK바이오팜의 성공적인 증시 데뷔 이후 지주사인 SK와 SK바이오팜의 주가가 엇갈린 행보를 보이고 있다. SK바이오팜이 공모가 대비 3배 이상 급등하는 동안 SK의 주가는 오히려 18%나 떨어졌다.

증권가에선 SK바이오팜의 가치 상승분과 다른 자회사의 기업공개(IPO) 가능성 등을 감안하면 SK가 저평가돼 있다고 입을 모은다.

10일 한국거래소에 따르면 SK바이오팜의 9일 종가는 20만5500원으로 공모가인 4만9000원 대비 319.4% 뛰어올랐다.

반면 SK바이오팜 지분 75%를 보유하고 있는 SK는 바이오팜 상장 전 29만7000원에서 9일 24만3500원으로 18% 하락했다. SK바이오팜 주가 상승에 따른 SK의 순자산가치(NAV) 증가를 주가가 반영하지 못해 괴리율이 커진 상황이다.

증권가에선 SK에 대한 가치 평가(밸류에이션)가 결국 높아져 괴리율이 줄어들 것으로 보고 있다. 금융정보업체 에프앤가이드에 따르면 9일 현재 SK의 목표주가 컨센서스(증권사 3곳 이상의 추정치)는 32만3692원으로 이날 종가보다 8만192원(32.9%) 높다.

최정욱 하나금융투자 연구원은 “SK의 주가 매력도가 다시 커졌다”며 “SK바이오팜과의 괴리 현상이 오래 가지 않을 것”이라고 밝혔다. SK바이오팜의 현 주가 반영 시 SK NAV는 38만5000원으로 상승하고, 50% 할인율을 적용한다고 해도 35만원으로 상장 이전보다 크게 상승할 수밖에 없는 상황이란 설명이다. 이 경우 주가와 NAV의 괴리율은 30.4~37.8%로 최근 몇 년간 평균 괴리율 22.5%를 큰 폭으로 웃돈다.

최 연구원은 “SK에 대한 저평가 매력이 다시 부각될 수밖에 없는 상태”라며 “유통주식수가 13%에 불과해 SK바이오팜 주가가 당분간 높게 유지될 가능성이 있다는 점에서 바이오팜 가치 상승분이 결국 SK 밸류에이션에 반영될 것”으로 전망했다.

SK바이오팜이 코스피 200 등에 조기 편입할 경우 수급 효과 전이도 기대된다. 지분 확보가 부족한 패시브펀드가 대체주로 SK를 찾을 가능성이 높기 때문이다.

삼성증권은 SK가 주주들에게 SK바이오팜 지분을 현물배당할 가능성에 주목했다.

양일우 삼성증권 연구원은 “현재는 지주사 펀더멘털인 NAV와 주가가 수급으로 인해 괴리가 생긴 상황”이라며 “SK가 주주들에게 현금 배당 외에 SK바이오팜 주식을 현물로 배당하는 방식을 도입할 경우, SK의 주가는 적정가치를 신속하게 반영하며 상승할 것”이라고 말했다. 예컨대 SK가 주주들에게 바이오팜 주식을 1%씩 25년간 배당한다고 가정하면, 현재 1.9%인 SK의 배당수익률은 현재 주가 기준으로 3.1%로 상승하게 된다. 25년간 해당 정책을 실시해도 바이오팜에 대한 SK의 경영권에는 변화가 없다.

SK실트론, SK팜테코 등 다른 자회사의 IPO 가능성도 SK의 상승 기대 요인이다.

최남곤 유안타증권 연구원은 “SK의 차기 IPO 후보 회사는 SK실트론, SK팜테코 등이다. SK바이오팜 IPO의 성공은 SK 경영진을 자극시켜 SK실트론, SK팜테코 IPO 시기를 앞당길 것으로 전망된다”고 밝혔다.

아울러 SK바이오팜 구주 매출을 통해 확보한 현금을 활용한 특별배당과 투자, 모빌리티 기반 인수·합병(M&A)을 통한 플랫폼 사업 검토 등도 SK의 추가 상승 동력(모멘텀)으로 꼽았다. 김현경 기자