[헤럴드경제=김성미 기자]현대차증권은 현대건설이 불리한 매크로(거시경제) 환경에도 양호한 국내외 수주를 보이는 등 향후 성장성이 기대된다고 전망했다. 목표주가는 4만2000원을, 투자의견은 매수를 제시했다.

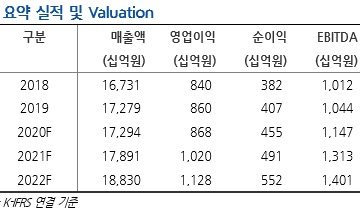

성정환 현대건설 연구원은 "현대건설의 2분기 연결 기준 매출액은 4조4380억원, 영업이익은 1870억원으로, 전년 동기보다 각각 5%, 24% 줄어들며 시장 기대치를 하회할 것으로 예상된다"고 말했다. 현대건설의 2분기 영업이익에 대한 시장 전망치는 2240억원이다.

이어 성 연구원은 “신종 코로나바이러스 감염증(코로나19) 영향으로 1분기에 이어 2분기 해외 원가율이 부진한 영향”이라며 “다만 이런 상황에도 2분기 한남3구역을 수주하는 등 양호한 국내외 수주를 기록해 중장기적 성장이 기대된다”고 설명했다.

현대차증권은 현대건설이 올 상반기 해외 4조4000억원, 국내 8조원의 수주액을 달성한 것으로 분석했다. 올 하반기에도 17조원의 수주가 예상됨에 따라 올해 수주 가이던스인 25조원을 상회할 것으로 내다봤다.

성 연구원은 "코로나19가 완화되면 해외 원가율이 개선되며 향후 수년간 이익 증가력이 돋보일 것"이라며 "이는 중장기적으로 긍정적인 요소"라고 강조했다.

현대차증권은 현대건설이 올해 지난해와 비슷한 8680억원의 영업이익을 기록할 것으로 전망했다. 이어 2021년 1조200억원, 2022년 1조1280억원의 영업이익을 기록하는 등 이익 개선 폭이 클 것으로 분석했다.

현대차증권은 현대건설의 목표주가를 4만2000원으로, 투자의견은 매수를 제시했다. 현대건설은 지난 3일 3만4500원에 장을 마쳤다.

miii03@heraldcorp.com