순환매 장세 따른 주가상승 가능성 주목

분양호조 지속·해외수주 양호 전망도 뒷받침

“중장기 신성장전략 중요…투자 質 주시”

[헤럴드경제=강승연 기자] 최근 증시에서 유동성 대량 공급에 따른 순환매 장세가 이어지며 건설주 저평가가 해소될 수 있을지에 관심이 쏠리고 있다. 북한 리스크, 부동산 추가 규제 등의 우려 요인들이 있지만, 분양 호조와 해외수주 확대에 따른 성장세 지속 전망에 무게가 쏠리면서다. 특히 비전통적 성장 전략에 나서는 기업은 더 많은 주목을 받으며 주가 상승 모멘텀을 확보할 것이란 관측이다.

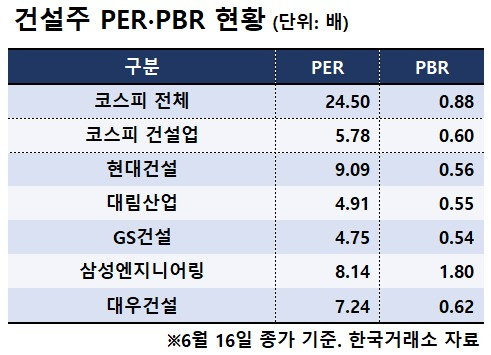

17일 한국거래소에 따르면 전날 기준으로 코스피 건설업의 주가수익비율(PER)은 5.78배를 가리켰다. 코스피 전체 PER는 24.50배로 큰 차이를 나타냈다. 전체 업종 중에서도 은행(4.76배)을 제외하면 가장 낮은 수준이었다. GS건설(4.75배), 대림산업(4.91배)는 5배도 넘지 못했다.

주가순자산비율(PBR)로 보더라도 코스피가 0.88배인 반면 건설업은 0.60배로 격차가 있었다. 대장주 격인 현대건설도 0.56배에 불과했다. PER와 PBR는 대표적인 밸류에이션(실적 대비 주가 수준) 지표로, 이 수치가 낮으면 그만큼 시장에서 저평가됐다는 의미다.

건설주의 저평가는 어제오늘의 일이 아니다. 내달 말 시행되는 분양가 상한제와 더불어 추가 부동산 대책 관련 불확실성, 저유가에 따른 해외수주 감소 우려 등 투자심리를 짓누르는 하방 요인들이 산적했었다.

그런데 최근 증권가에서는 대규모 유동성이 이끄는 순환매 장세에서 뒤늦게나마 건설주가 주목받을 수 있다는 관측이 나오고 있다. 코로나19, 부동산 추가 대책에도 불구하고 연내 분양물량이 크게 위축되지 않을 것으로 보이는 데다, 북한의 남북공동연락사무소 폭파에 따른 대북 리스크도 건설주에 추가 디스카운트 요인이 되긴 어렵다는 전망에서다.

백광제 교보증권 연구원은 “분양시장 호조가 하반기에도 지속되고 해외수주도 액화천연가스(LNG) 플랜트 시장이 새롭게 열리면서 양호한 성과를 낼 것으로 보인다”며 “지금은 많은 업종들이 이미 밸류에이션 부담이 따르는 수준에 도달했고 유동성이 풍부한 만큼, 건설, 철강 등 전통적인 산업재에서 과도하게 싼 종목들이 오를 기회가 있다”고 전망했다.

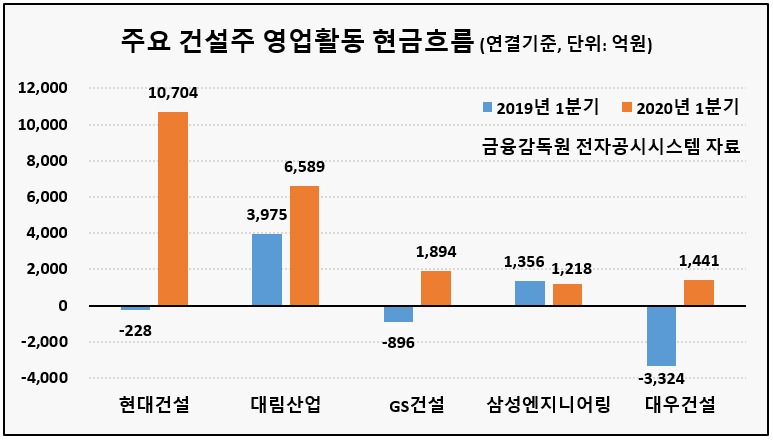

특히 그간 분양 증가 등으로 쌓인 현금흐름을 효율적으로 투자하는 기업들이 더 많은 관심을 받을 수 있다는 전망도 나온다. 현대건설의 경우 작년 1분기 마이너스(–228억원)였던 영업활동 현금흐름이 올 1분기 1조704억원으로 크게 개선됐으며, GS건설과 대우건설 역시 전년동기 대비 플러스 전환했다.

장문준 KB증권 연구원은 “중장기적으로 보면 건설주 주가는 건설사의 투자 전략에 따라 움직일 수 있다. 건설사들이 현재 돈을 잘 벌고는 있지만 전통적인 성장전략 외에 다른 성장논리로 성장이 가능할 것인지를 시장이 지켜보고 있다”며 “최근 GS건설이 데이터센터 사업에 나선다고 하니 주가가 크게 뛴 것은 그만큼 시장이 투자의 퀄리티를 본다는 뜻”이라고 분석했다.

spa@heraldcorp.com