연간 실적 전망 유지…목표주가 6만1000원 그대로

|

| [하나금융투자] |

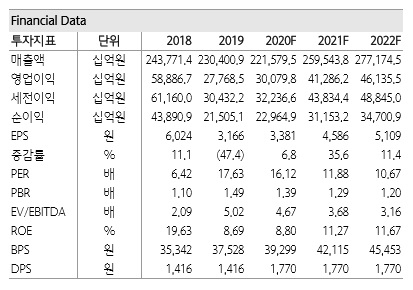

[헤럴드경제=김성미 기자]하나금융투자가 삼성전자의 올 2분기 영업이익 전망치를 6조5000억원에서 5조7000억원으로 하향 조정했다. 디스플레이사업이 영업손실로 전환될 것으로 예상되기 때문이다. 다만 3분기 영업이익은 9조1000억원으로, 전년 동기보다 증가할 것으로 전망했다.

하나금융투자는 삼성전자가 올 2분기 디스플레이사업에서 6000억원의 영업손실을 기록할 것으로 내다봤다. 2000억원의 영업이익을 내놓을 것이란 전망치를 하향 조정했다. 이외에 반도체사업 5조원, IM부문 1조2000억원, CE부문 3000억원, 하만 마이너스(-) 2000억원의 전망치를 유지하며 2분기 전체 영업이익은 5조7000억원을 기록할 것으로 예상했다.

다만 디스플레이사업의 일회성 이익을 2분기가 아닌 3분기에 반영하면서 3분기 전체 영업이익이 9조1000억원으로 증가할 것으로 전망했다. 3분기 부문별 영업이익은 반도체 5조5000억원, 디스플레이 1조5000억원, IM 1조9000억원 CE 3000억원 하만 –1500억원을 기록할 것으로 예측했다.

즉 하나금융투자는 삼성전자의 2분기, 3분기 영업이익 추정치는 조정했지만 연간으로 보면 그대로 유지될 것으로 보고 목표주가를 상향 조정하지 않는다고 설명했다. 삼성전자 주가가 연일 상승세를 이어가자 목표주가를 올려 잡는 증권사도 있지만 하나금융투자는 삼성전자의 목표주가를 6만1000원으로, 투자의견은 매수를 유지했다.

삼성전자는 지난달 28일 5만400원으로, 4만원대에서 5만원대로 올라선 이후 상승세를 이어가고 있다. 지난 1일 5만1200원, 3일 5만4500원으로 상승한데 이어 5일에는 5만5500원에 장을 마쳤다. 이에 한화투자증권은 삼성전자의 목표주가를 6만원에서 6만7000원으로, 키움증권은 6만원에서 6만2000원으로 올려 잡았다.

miii03@heraldcorp.com