메모리 실적 견조…세트 수요 살아나면 실적 개선 기대

높은 잉여현금흐름, 배당 확대 지속 전망

[헤럴드경제=김성미 기자]신영증권은 삼성전자가 올 2분기 코로나19로 인한 생산 차질 등이 반영돼 실적 부진이 불가피하지만 올해 말을 기점으로 수요 회복과 함께 실적 개선이 가능할 것으로 전망했다. 높은 잉여현금흐름(FCF)을 바탕으로 배당 확대가 전망되는 점도 투자 포인트라고 강조했다.

문지혜 신영증권 연구원은 “삼성전자가 올 2분기 매출 51조원, 영업이익 5조8400억원을 기록할 것으로 예상된다”며 “전년 동기대비 각각 9%, 11% 감소한 수치로, 코로나19로 인한 생산 차질, 수요 급감으로 인한 실적 부진을 피하기 어려울 것”이라고 말했다.

문 연구원은 “다만 코로나19로 언택트(비대면) 환경이 조성돼 서버용 D램을 중심으로 메모리 수요가 견조해 실적 급락은 방어할 것”이라며 “삼성전자는 세트와 부품 사업을 동시에 영위함에 따라 최종 소비자 수요가 회복되면 실적 회복도 가능할 것”이라고 덧붙였다.

신영증권은 삼성전자가 올해 매출 230조7000억원, 영업이익 27조3300억원을 기록할 것으로 내다봤다. 전년대비 매출은 비슷한 수준을 유지할 것으로, 영업이익은 2% 줄어들 것이란 분석이다.

아울러 신영증권은 삼성전자의 배당 매력에 주목했다. 문지혜 연구원은 “삼성전자는 2017년부터 3년간 잉여현금흐름의 50%를 주주에게 환원하는 높은 주주환원정책을 전개하고 있다”며 “3년간 연간 9조7000억원 상당의 분기 배당을 실시했다”고 말했다.

이어 그는 “2021년 대형 투자 계획이 단행돼도 2022년 말 기준 이익잉여금이 31조원에 육박하는 등 높은 잉여현금흐름이 전망된다”며 “2021년 새로운 배당정책과 함께 배당 확대가 예상된다”고 설명했다.

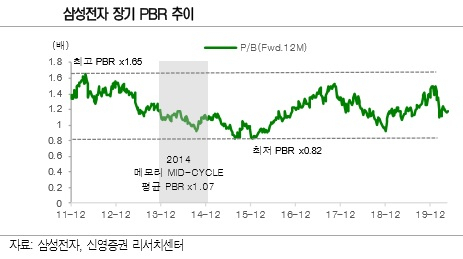

신영증권은 삼성전자의 목표주가를 6만원, 투자의견 매수를 제시했다. 삼성전자는 지난 29일 5만700원에 장을 마쳤다.

miii03@heraldcorp.com