반도체 불확실성에 가격하락 비관론 고개

2분기 영업익 전년동기比 8% 감소 전망

모바일·가전·DP 3중苦속 반도체 피해 최소화가 관건

|

| 삼성전자 서초 사옥 [삼성전자 제공] |

[헤럴드경제 천예선 기자] 삼성전자가 올 1분기 신종 코로나바이러스 감염증(코로나19) 여파에도 상대적으로 양호한 성적표를 받았다. 스마트폰과 TV 판매 부진은 피하지 못했지만 데이터센터용 반도체 수요 증가로 반도체 부문이 든든한 버팀목 역할을 했다. 삼성전자 특유의 완제품(작년 영업이익 비중 42.8%)과 부품(56.1%)사업 ‘황금 포트폴리오’가 또 한번 진가를 발휘했다는 분석이다.

문제는 코로나19 팬데믹(세계적 대유행)의 영향을 온전히 받는 2분기부터다. 미국과 유럽의 악영향이 이 기간 집중된 데다, 완제품 수요 약세로 반도체 업황 불확실성도 짙어지고 있어서다. 특히 북미와 유럽에서 스마트폰과 TV의 생산·소비가 동시에 급감한 게 뼈아프다. 삼성전자에겐 1분기 초반 코로나 광풍이 분 중국보다 3월부터 기세를 떨친 미국과 유럽 시장이 보다 중요하다. 수익성 높은 프리미엄 TV와 스마트폰의 주력 시장이기 때문이다. 업계에서는 2분기 삼성전자 영업이익이 6조1000억원선으로, 작년 동기(6조6000억원) 대비 7.5% 감소할 것으로 예상했다.

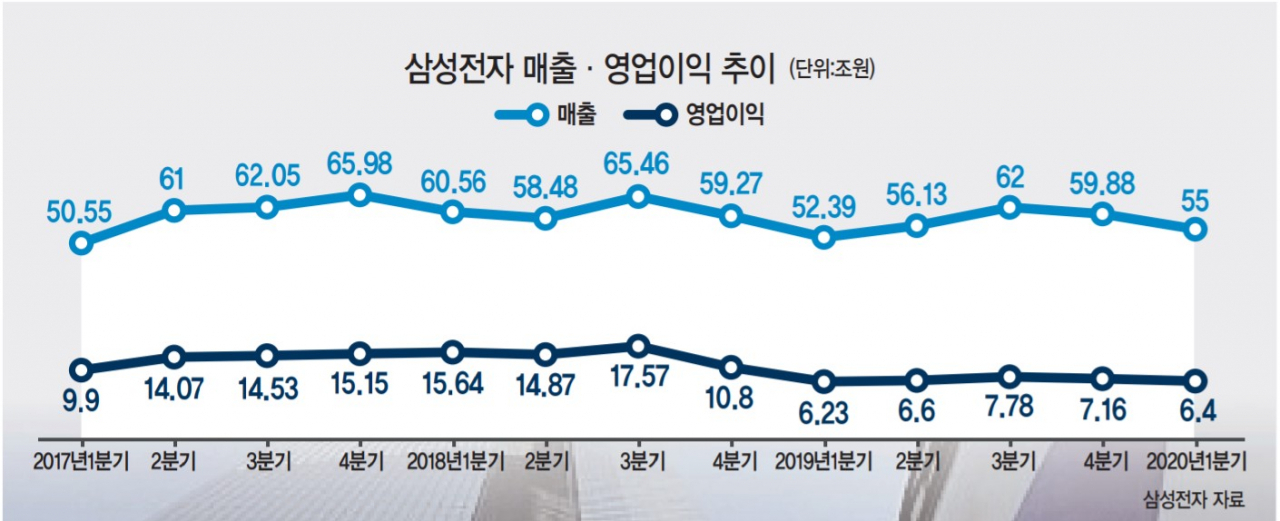

▶‘반도체 건재’ 1분기 버텼지만=삼성전자는 7일 올해 1분기 잠정실적을 매출 55조원, 영업이익 6조4000억원으로 공시했다. 작년 같은 기간보다 매출 4.98%, 영업이익 2.73% 증가한 수치다.

삼성전자는 이날 사업부문별 실적은 공개하지 않았지만 ▷반도체와 디스플레이를 담당하는 DS(디바이스솔루션) 영업이익 3조8000억원 ▷모바일(IM) 2조3000억원 ▷소비자가전(CE) 3500억원 선으로 추정됐다. 코로나19 여파가 가장 큰 디스플레이 부문은 3000억원 가량의 적자를 냈을 것으로 전망됐다. 삼성디스플레이의 스마트폰 OLED(유기발광다이오드) 패널 비중은 매출의 89%를 차지한다.

1분기 실적을 지탱한 것은 반도체다. 서버 수요 증가와 수급개선에 따른 가격상승, 긍정적인 환율 효과가 작용한 것으로 분석된다. 시장조사기관 D램익스체인지에 따르면, 주력제품인 D램의 고정거래가격은 올들어 4.6% 상승했다.

소비자가전(CE)에서는 TV 수요부진이 3월부터 본격화했지만 프리미엄 가전의 온라인 판매 증가가 실적급락을 일정 부분 상쇄한 것으로 해석된다.

|

| 2020년 1분기는 잠정실적 |

▶‘팬데믹 영향권’ 2분기부터 진짜 위기=코로나19의 타격은 2분기부터 본격화할 전망이다. 북미와 유럽에서 걷잡을 수 없이 확산하는 코로나19 공포가 모바일과 TV 수요 둔화를 가중시키는 데다 해외 생산공장 도미노 셧다운(일시적 가동 중지)에 따른 출하 감소로 악영향이 예상된다. 여기에 재택근무와 인터넷 트래픽 증가 등으로 서버 수요 증가를 보였던 반도체 업황 역시 2분기 이후에는 팬데믹(세계적 대유행) 영향권에 들 것이란 분석이다. 스마트폰 등 IT제품 수요 급감에 따른 반도체 수요 저하가 이르면 2분기 말 본격화할 수 있다는 비관론이 나온다.

D램익스체인지는 최근 보고서에서 “당초 D램과 낸드플래시가 올해 말까지 꾸준히 오를 것으로 전망했지만 스마트폰 수요가 급감하면서 반도체 수요도 약해질 것으로 예상한다”며 “올해 메모리반도체 평균판매가격 증가폭은 기존 전망을 밑돌거나 아예 마이너스로 전환할 가능성이 높다”고 밝혔다.

TV시장 역시 코로나19 여파로 올해 역대급으로 역성장할 전망이다. 시장조사업체 옴디아(옛 IHS마킷)는 올해 전 세계 TV 출하량이 지난해보다 8.7% 감소한 2억350만대에 그칠 것으로 예상했다.

이에 따라 삼성전자 연간 실적전망치도 줄줄이 하향되고 있다. IBK투자증권은 올해 삼성전자 영업이익을 당초 35조1000억원에서 30조1000억원으로 14.2% 낮춰잡았다.