[헤럴드경제=김현경 기자] SK의 지주회사 현금흐름이 강화돼 주주가치가 제고될 것이란 전망이 나왔다.

NH투자증권은 "SK는 주주가치 제고, 신성장포트폴리오 강화 등 '투자형 지주회사'로서의 견고한 펀더멘털을 유지할 전망"이라며 "지배구조 개편 가능성은 덤"이라고 밝혔다.

김동양 NH투자증권 연구원은 "2020년 배당수입(2019년말 배당)은 SK이노베이션 배당수입 감소(927억원, 전년동기대비 -62%)에도 불구하고, SK E&S의 특별배당(6570억원, +9%)을 통해 1조1000억원 이상(1조1346억원, -9%) 유지할 예정"이라며 "계통한계가격(SMP) 약세로 E&S 실적 부진이 예상되나 2019년과 유사한 방식의 자산(차이나가스홀딩스 지분) 일부 매각 통한 특별배당이 기대된다"고 말했다.

또한 SK바이오팜 상장 시 구주매출에 따른 현금유입이 예상된다고 덧붙였다.

다만 SK의 1분기 실적은 유가 급락의 여파로 하향 전망했다.

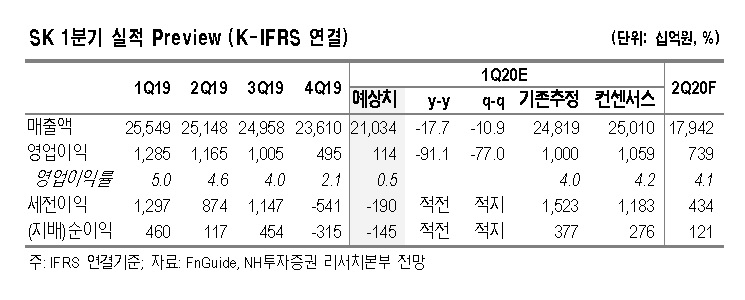

1분기 매출액과 영업이익은 각각 21조338억원(-18%), 1139억원(-91%)으로 시장 컨센서스를 하회할 것으로 추정했다.

김 연구원은 "이는 유가 급락으로 인한 SK이노베이션의 대규모 재고평가손실 때문"이라며 "SK E&S도 SMP 약세(83원/kWh, -24%)와 난방수요 부진으로 영업이익 감소(2150억원, -26%)가 추정된다"고 밝혔다.

하지만 추가 유가 급락 가능성이 제한적인 가운데, 2분기 영업이익은 7385억원(-37%)으로 점진적 회복이 전망됐다.

김 연구원은 상장자회사들의 주가 변동, 자체사업 및 비상장자회사 실적 전망 하향 및 적용배수 하향, 목표할인율 확대(10%→25%) 등을 반영해 SK의 목표주가를 44만원에서 26만원으로 하향 조정했다. 투자의견은 매수로 유지했다.

김 연구원은 "규제환경 변화에 따른 강제적 지배구조 개편 가능성은 사라졌지만 자회사 SK텔레콤 의 중간지주회사 체제 전환 통한 가치 부각 가능성을 배제할 수 없다"고 설명했다.

pink@heraldcorp.com