임대료 1.5% 상승…올해부터 84개 점포 편입

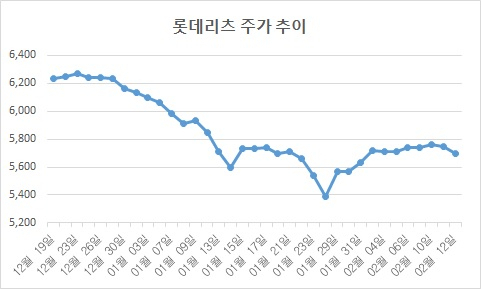

주가 5700원 주가 약세 아쉬워

배당수익·세제혜택…장기투자 관점 가져야

[헤럴드경제 김성미 기자]롯데리츠가 지난해 하반기 64%의 매출액 영업이익률을 거뒀다. 롯데쇼핑과의 장기 책임임대차 계약 및 고정 임대료 상승률 조건 등 안정적인 수익 구조를 마련한 덕분이다. 상장 두 달 만에 공모가 수준으로 주가가 떨어졌지만 배당수입 매력 등 장기투자 관점이 필요하다는 평가다.

13일 롯데리츠는 전 거래일보다 0.17%(10원) 오른 5710원으로 장을 열었다. 다만 지난해 10월30일 상장 첫날 상한가(7100원)를 기록한 때와 비교하면 주가는 아쉬운 수준이다. 지난해 12월 공모가(5000원) 수준으로 떨어진 롯데리츠는 전날 실적 공개에도 부진한 주가를 이어가는 모습이다.

롯데리츠는 롯데쇼핑이 보유한 1.5조원 규모의 10개 점포(백화점 4곳, 마트4곳, 아울렛 2곳)를 3개의 트렌치(Tranche)로 묶어 운용하고 있다. 지난해 하반기 매출 225억원, 영업이익 145억원을 기록하는 등 안정적인 수익 구조를 바탕으로 64%의 매출액 영업이익률을 달성했다.

롯데쇼핑과 평균 10년의 장기 책임임대차 계약을 맺고 임대료를 수취하고 있다. 연간 고정 임대료 상승률로 1.5%가 적용되는 등 수익성이 보장되면서 순이익은 106억원을 달성했다. 또한 롯데쇼핑이 보유한 84개의 점포에 대해 우선매수협상권을 보유하고 있어 점포 추가 매입을 통해 성장을 이어갈 것으로 예상된다.

문제는 주가다. 롯데리츠를 포함한 대부분의 리츠 주가가 평균 15% 하락하는 등 약세를 보이는 탓이다. 상장 직후 롯데리츠에 대한 투자 심리가 한풀 꺾였지만 배당 매력, 세제 혜택 등 장기 투자 관점이 필요하다고 증권가는 지적했다.

이민재 NH투자증권 연구원은 “롯데리츠의 올해 기준 배당수익률은 5.5%로 전망되는 등 안정적인 배당이 가능하다”며 “올해부터 롯데쇼핑의 84개 점포들이 편입되는 점 등을 보면 목표주가 7500원을 유지하고 투자의견도 매수를 제시한다”고 설명했다.

이광수 미래에셋대우 연구원은 “지난해 리츠에 대한 투자자들의 관심이 크게 증가했던 시점과 비교해 최근 주가는 하락한 상황”이라며 “리츠는 본질적으로 부동산 투자로, 단기 주가에 흔들리기보다 장기적 관점에서 회사가 가지고 있는 부동산 자산을 분석하고 투자해야 한다”고 조언했다.

miii03@heraldcorp.com