OTT 분리로 성장 지속에 대한 우려

주주친화정책 공감도 떨어져

[헤럴드경제=김성미·이세진 기자]SK텔레콤이 주력 계열사 첫 기업공개(IPO)로 SK브로드밴드를 낙점했다. SK브로드밴드는 티브로드 인수로 매출 4조원이 넘는 대형 유료방송업체로 거듭남에 따라 흥행에 성공할 것으로 자신했다. 다만 2015년 상장폐지 당시 크게 실익을 보지 못한 투자자들은 SK브로드밴드 재상장에 대해 부정적 시선으로 볼 것이란 우려도 있다.

20일 증권업계에 따르면 SK브로드밴드와 티브로드 합병법인은 올해 말 증시 재상장을 추진할 계획이다. 박정호 SK텔레콤 사장은 지난달 미국 라스베이거스에서 열린 국제전자제품박람회(CES) 2020에서 올해 말부터 2~3년간 주력 계열사들의 IPO를 추진하겠다고 밝혔다. SK브로드밴드를 시작으로 ADT캡스·11번가 등의 상장을 추진할 것으로 보인다.

시장에서는 SK브로드밴드의 상장 추진 소식에 대해 시선이 엇갈리고 있다. 티브로드 인수를 통한 가입자 성장으로 흥행에 성공할 것이란 기대감도 있지만 유료방송 성장 한계, 지난 2015년 상장폐지 시 투자자들의 실망감 등으로 인해 흥행이 저조할 것이란 지적도 나온다.

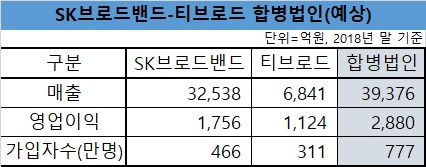

SK브로드밴드는 2018년 매출 3조2537억원, 영업이익 1756억원을 기록했다. 전년 대비 매출은 6.6% 증가한데 이어 영업이익은 무려 38.5% 불어났다. SK브로드밴드로 인수되는 티브로드는 2018년 매출 6840억원, 영업이익 1123억원을 기록했다. 즉 합병법인은 매출 4조원, 영업이익 3000억원을 내는 대형 유료방송업체로 거듭나게 된다.

이에 SK브로드밴드가 800만명의 유료방송 가입자를 기반으로 안정적 수익을 낼 것으로 전망, IPO도 성공적일 것으로 예상했다. 2000억원이 훌쩍 넘는 순이익을 내고 있어 배당 수익도 쏠쏠할 것이란 기대다. 또한 SK텔레콤이 SK브로드밴드 외에 다른 계열사 IPO도 이어감에 따라 주주친화정책으로 시장 우호적 환경을 조성할 것으로 내다봤다.

그러나 SK브로드밴드에 대한 부정적 시선도 있다. 국내 유료방송시장이 성장 한계에 직면해 가입자 확대가 어려운데다 유료방송사업의 캐시카우인 온라인동영상서비스(OTT)는 SK브로드밴드가 아닌 SK텔레콤의 연결 회사이기 때문이다. SK텔레콤은 OTT 옥수수의 콘텐츠를 강화하기 위해 방송3사의 푹과 별도의 통합법인인 콘텐츠웨이브를 설립했다.

즉 콘텐츠 강화를 통한 실적 수혜는 SK브로드밴드가 아닌 SK텔레콤이 볼 것이란 얘기다. 회사의 실적 및 성장성을 통해 공모가가 결정됨에 따라 SK브로드밴드는 시장의 뜨거운 반응을 얻기 어려울 것으로 전망했다.

아울러 SK브로드밴드는 2015년 상장폐지 당시 투자자들의 신뢰를 잃었던 사례도 있다. SK텔레콤이 합병이 아닌 자회사 편입 카드를 꺼내들며 SK브로드밴드는 상장폐지 절차를 밟았다. SK브로드밴드 주식을 SK텔레콤 주식으로 교환한 투자자들은 통신 성장 한계로 크게 실익을 보지 못했다.

반대로 SK브로드밴드는 IPTV의 급성장으로 2016년 약 200억원에 이르던 순이익이 2018년 약 1400억원까지 불어났다. 이에 회사의 성장을 구성원과 주주가 함께 나눠야한다는 SK텔레콤의 IPO 추진 이유에 크게 공감하지 못하는 투자자도 있다.

대신증권 관계자는 “재상장의 경우 과거 상장폐지했던 이유를 커버할 수 있는 질적 심사가 엄격하게 진행될 것”이라며 "또한 SK브로드밴드의 상장폐지 후 SK텔레콤 주식으로 교환하고 크게 실익을 보지 못한 투자자들에게는 흥행면에서 부정적 시각으로 볼 수 있다"고 설명했다.

miii03@heraldcorp.com