한화투자증권 "삼성전자, 실적 개선 여력 높아"

올해 매출 250조·영업익 38조 전망

올해 매출 250조·영업익 38조 전망

[헤럴드경제=김성미 기자]한화투자증권은 삼성전자의 올해 영업이익을 기존 대비 10% 상향 조정하는 등 향후 실적 개선 여력이 높다고 판단, 목표주가를 7만원으로 상향했다.

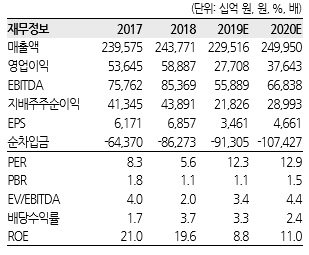

한화투자증권은 삼성전자가 올해 매출 249조9950억원, 영업이익 37조6430억원을 기록할 것으로 전망했다. 전년 대비 각각 8.9%, 35.9% 증가한 수치다. 삼성전자는 지난해 4분기 잠적 실적에서 이미 시장기대치를 크게 상회하는 실적을 기록했다.

IM부문은 마케팅비용 절감과 일회성 이익 발생 등으로 영업이익이 2조9000억원에 이른 것으로 전망된다. 반도체부문도 제품 출하량 증가, 가격 회복 등으로 수익성이 전 분기대비 개선된 것으로 예상된다.

이처럼 회사의 캐시카우인 반도체와 스마트폰 사업에서 실적이 개선되는 상황은 올해도 이어질 것으로 기대된다.

이순학 한화투자증권 연구원은 “삼성전자의 올해 예상 영업이익을 기존대비 10.4% 상향 조정했다”며 “주당순자산가치(PBR)의 목표 배수도 기존 1.6배에서 1.7배로 올렸다”고 말했다.

이어 이 연구원은 “메모리 업황이 개선되고 있고 스마트폰 사업에서도 5G와 폴더블 제품을 통해 시장 지배력이 높아지고 있어 향후 실적 개선 여력이 높다”며 “이에 목표주가도 7만원으로 상향 조정했다”고 덧붙였다.

한편 삼성전자는 17일 6만1300원에 장을 마쳤다.

miii03@heraldcorp.com