[헤럴드경제=김나래 기자] 금융위원회가 기업들의 물적분할시 분할되는 사업 부문에 대한 공정가치 평가를 수행하지 않아도 된다는 회계 감독 지침을 마련했다.

금융위는 16일 이러한 방침을 공개하고 향후 물적 분할 예정 기업들의 공정가치 평가 부담이 줄어들 것으로 예상했다.

김선문 기업회계팀장은 "과거 재무제표의 소급 수정을 미연에 방지하고 향후 기업의 지배구조 변경에 따른 회계상 부담을 완화하는 등 기업의 회계처리 불확실성을 선제적으로 예방하는 효과가 있을 것"이라며 "지침에 따라 회계감리 등 감독업무를 수행하겠다"고 전했다.

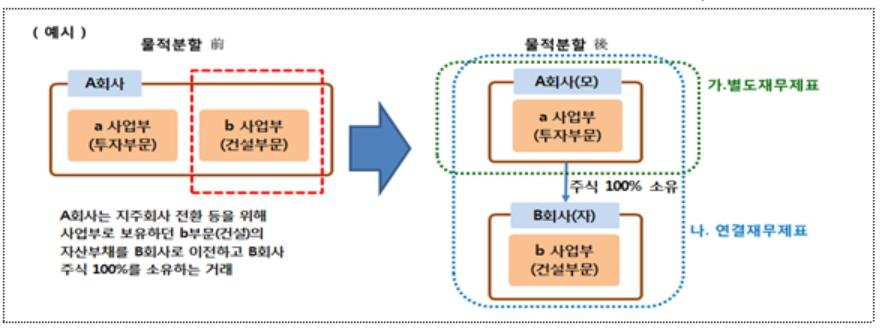

금융당국이 최근 3년간 국내 주요 물적분할 사례 점검한 결과 국내기업은 물적분할 관련 회계처리를 할 때 모기업 별도재무제표에 관련 사항을 구분표시하지 않았다. 이에 따라 물적분할 관련 모기업 별도재무제표 회계처리는 구분표시가 필요하다는 의견과 구분표시 불필요하다는 의견이 대치해왔다.

구분표시가 필요하다는 견해는 물적분할을 매각거래(K-IFRS 제1105호 문단6)에 해당한다고 보고 매각예정 및 중단영업 구분 표시가 필요하다고 지적한다.

별도재무제표는 모회사 입장에서만 작성해 자회사에 이전한 사업부문은 더 이상 모회사의 계속 사용이 아닌 매각거래이며 사업부를 보유하면서 발생하는 분할 전 미래현금흐름과 주식을 보유하면서 발생하는 분할 후 미래현금흐름이 크게 다르다는 주장이다.

반면 구분표시가 필요하지 않다는 의견은 물적분할의 경우 상업적 실질이 없는 단순 교환거래(K-IFRS 제1105호 문단6 및 문단10)이기 때문에 매각예정 및 중단영업 구분 표시가 필요하지 않다는 입장이다.

예컨대 현대중공업이나 신세계 등 기업들이 물적 분할을 시행할 때 모기업의 별도 재무제표에 분할되는 사업 부문의 자산이나 부채를 구분 표시해야 하는지에 대해서도 의견이 부분했다.

금융위는 전형적인 물적 분할은 별도재무제표에서도 상업적 실질이 없다고 보아 매각 예정 자산 및 중단 영업을 구분해 표시하지 않는 것을 인정한다고 설명했다.

한편, 금융위는 앞으로도 별도재무제표 기준서의 문제를 해결하고 미흡한 부분을 보완하기 위해 회계기준원과 다각적인 개선방안을 마련할 예정이다.

ticktock@heraldcorp.com