시장위축땐 조달비용 상승 가능성

해외금리연계 파생결합펀드(DLF) 대책으로 당국이 ‘고난도 금융투자상품’의 은행 판매에 제한을 걸면서 카드와 캐피탈 등 여신금융사들의 자금조달에도 ‘불똥’이 튈 가능성이 제기된다.

이들 파생상품들이 여전채를 바탕으로 만들어진 경우가 상당해서다. DLF의 공백을 메워줄 파생상품이 얼마나 시장에 등장하느냐가 변수다.

3일 DB금융투자는 ‘파생결합상품과 여전채 수급 영향 계량화’라는 보고서를 내고 은행의 투자상품 취급에 제한을 건 당국의 규제책이 여전채 시장에 미칠 영향을 분석했다.

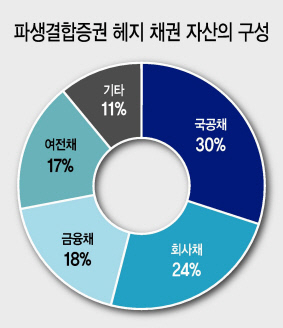

현재 파생결합증권 잔액은 117조4000억원 가량이다. 주가연계증권(ELS)이 76조원, DLS가 41조 4000억원 등이다. 이 증권은 통상 예금·현금, 채권, 주식 등의 자산으로 헷지 된다. 이 가운데 채권 비중이 압도적으로 높다. 채권 중에서도 여전채의 비중은 16.6%(13조6000억원)이다.

보고서는 ELS의 실질만기(0.8년)를 따져서 연간 여전채 발행액 가운데 DLS 헷지용 수요는 17조원 가량으로 산출했다. 내년에도 시장에서 발행되는 여전채 규모가 올해와 비슷한 50조원 전후라고 가정하면, 전체 발행액 가운데 34%는 헷지용 수요라고 예측했다.

과거 사례를 볼 때 DLS와 ELS 등의 발행이 줄어들면, 단기적으로 여전채 조달금리가 오르는 추이를 보였다. 보고서는 지난 2016년 하반기 주가 하락과 규제 강화 등으로 ELS 발행이 줄어든 결과 여전채 스프레드는 15bp(1bp=0.01%포인트) 안팎에서 증가하는 모습을 보였다고 적었다. 당국 규제로 인해 DLS 발행이 줄어들고 이에따라 여전사들의 자금조달 부담이 커질 개연성은 충분한 셈이다.

관건은 공백을 메울 대안상품이다. 보고서는 ▷규제를 피할 수 있는 원금 보장상품 확대 ▷안정적인 ELS기초 주가지수 추이 ▷저금리에 따른 대안상품 수요 확대 등을 변수로 꼽았다.

DB금융투자 이혁재 연구원은 “여전채 수급 우려는 DLS 사태가 불거진 지난 9~ 10월에 일정부분 반영된 측면이 있다”면서 “파생금융상품 이슈에 따른 여전채 수요 감소 영향은 매우 제한적일 것으로 보인다”고 적었다.

박준규 기자/nyang@heraldcorp.com