대규모 매도로 시장교란 우려도

VS 소유권·의결권 없어 의무 불필요

주식대차 한정돼 공매도 남발 어려워

해외, CFD 늘어나자 소비자보호규제 적용↑

[헤럴드경제=강승연·김현일·김유진 기자] CFD(차액결제거래)의 규제 필요성을 놓고 업계에서는 갑론을박이 벌어지고 있다.

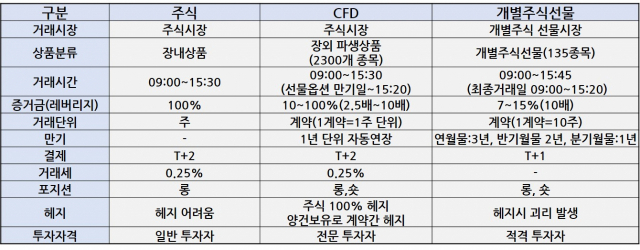

2일 금융투자업계에 따르면 CFD는 투자자가 주식 보유 없이 차액만 결제해 매도할 수 있다는 점에서 사실상 개인의 공매도를 허용하는 것이나 다름없다는 지적이 제기되고 있다. 특히 최소 증거금 10%만으로도 최대 10배까지 레버리지를 활용할 수 있는 만큼, 대규모 공매도로 이어져 시장을 교란할 가능성이 높다는 비판이다.

또 대주주 양도소득세를 회피할 목적으로 CFD가 악용될 가능성도 거론되고 있다. 주식 보유자가 외국계 증권사로 찍히기 때문에 27.5%의 양도세 납부 의무를 질 필요가 없어서다. 대주주 요건이 내년 4월부터는 10억원, 2021년부터는 3억원으로 변경돼 양도세 회피용 CFD 거래가 급증할 것이란 전망이 나온다.

대량보유 및 공매도 보고의무를 제대로 지키지 않을 소지가 크다는 지적도 있다. 이학영 더불어민주당 의원이 지난 10월 정무위원회 국정감사에서 지분공시 제도 개선이 필요하다고 밝혔고, 금융당국도 법령 개선을 검토 중인 것으로 전해졌다.

정의정 한국주식투자자연합회 대표는 “CFD는 통제와 감독의 사각지대에 놓여있다”며 “공매도 보고가 제대로 안 돼 악용될 수 있고, (겉으로) 나타나지 않는 공매도로 주가 하락 효과가 날 수 있다”고 비판했다.

CFD 규제 필요성 주장에 대한 반론도 만만치 않다. CFD와 비슷한 주식선물도 보고의무를 지지 않는데, CFD에만 특별한 근거 없이 규제를 적용하는 것은 형평성에 어긋난다는 지적이다.

한 업계 관계자는 “CFD는 장외에서 거래될 뿐, 구조나 개념은 거래소에 상장된 주식선물과 99% 유사한 상품”이라며 “투자 주식에 대한 소유권, 의결권이 없는 만큼 CFD나 주식선물이나 공시의무를 질 필요가 없다”고 주장했다.

CFD가 공매도를 조장한다는 비판에 대해서도 반박이 나온다. 업계 관계자는 “공매도 숏을 하려면 투자자가 이용하는 증권사와 상대방 사이에 주식을 빌려오는 풀이 있어야 하는데, 주식대차 풀 자체가 한정돼 있다”고 말했다. 그는 “기존에 기관투자자가 쓰던 PBS(프라임브로커서비스)를 나눠 쓰는 개념”이라며 “일각 주장처럼 CFD로 공매도가 큰 폭 증가하기는 어렵다”고 설명했다.

또다른 업계 관계자는 “당국이 개인전문투자자 자격요건을 완화하고 있지만 정작 CFD 같은 전문투자자 대상 투자상품 규제를 강화한다는 것은 정책 엇박자”라며 “전문투자자 입장에서는 매력 있는 상품이 더 줄어드는 셈”이라고 지적했다.

한편 해외에서는 CFD를 최초로 도입한 영국을 비롯해 유럽, 일본, 호주 등지에서 CFD가 활발히 거래되고 있다. 유럽의 경우 CFD 시장 규모가 1조유로(약 1300조원) 규모로 성장했으며, 일본에는 도쿄상품거래소에 CFD 상품이 상장돼있다. 다만, 투명성·소비자 보호 부족 등의 문제를 보완하기 위해 규제가 강화되는 추세다. 지난해 유럽 감독당국은 온라인 CFD 거래소에 레버리지 상한을 30배(기초자산이 가상화폐일 경우 2배)로 제한하는 규제를 적용하기도 했다.

spa@heraldcorp.com