SK바이오팜 파이프라인 가치 5~6조원 예상

SK 20% 특별배당시 2.4~2.6% 배당수익률

3상 실패 트라우마 바이오 '봄날' 예감

[헤럴드경제=원호연 기자]SK바이오팜의 뇌전증 치료제 '세노바메이트'가 미국 FDA(식품의약국)로부터 시판 허가를 받으면서 상장에도 가속도가 붙게 됐다. 기술수출 없이 자체 개발한 신약이 선진시장 시판 허가를 처음으로 얻어낸 만큼 최소 5조원의 기업가치를 무난히 인정받을 것으로 보인다. 특별배당을 실시할 모기업인 SK와 바이오 종목에 대한 투자심리도 개선될 전망이다.

이번 허가로 지난 10월 유가증권 시장 상장예비심사를 청구한 SK바이오팜의 상장 일정에 파란불이 켜졌다. 당시 회사 측은 연내 상장 계획을 강조하면서도 세노바메이트 시판허가 여부를 보고 상장 일정을 조정한다는 입장이었다.

다만 예비심사 청구 이후 적어도 3개월 가량 걸리는 심사 일정과 12월 중 대부분 해외 기관투자가들의 북클로징이 이뤄진다는 점을 감안하면 실제 SK바이오팜이 국내 증시에 데뷔하는 시점은 내년 초가 될 것이라는 게 시장의 전망이다.

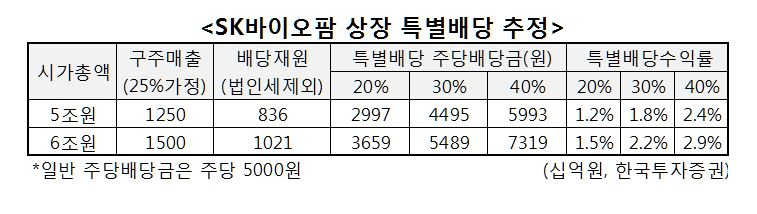

투자자의 관심은 SK바이오팜이 어느 정도의 기업가치(예상 시가총액)을 인정받느냐에 모아진다. 기업가치에 따라 SK바이오팜의 공모가 뿐 아니라 모기업인 SK의 특별배당 규모도 달라지기 때문이다. SK는 IPO(기업공개)나 자산매각 등으로 투자수익이 발생할 경우 이를 수년 동안 분할해 특별배당 등의 형태로 주주들에게 환원하겠다는 계획을 밝힌 바 있다.

IB(투자은행) 업계에서는 SK바이오팜의 기업가치를 최소 5조원대로 잡고 있다. 정동익 KB증권 연구원은 "SK바이오팜의 파이프라인 가치는 4분기말 예상 기준 5조844억원 수준이 될 것"이라고 내다봤다.

그러나 기업가치가 6조원을 넘을 수 있다는 분석도 있다. 최관순 SK증권 연구원은 "2022년까지 뇌전증 치료제의 글로벌 시장 규모가 7조원으로 급성장할 것으로 전망되는 가운데 세노바메이트의 파이프라인 가치는 5조 3628억원에 달할 것"이라고 분석했다. 여기에 최근 유럽의약품청(EMA) 산하 약물사용자문위원회((CHMP)로 부터 판매 승인을 권고하는 의견을 받은 솔리암페톨 가치 8164억원을 더하면 SK바이오팜의 기업가치는 6조1791억원 수준이 될 것으로 보인다.

SK바이오팜 상장 시 SK 주주들은 적어도 1.2%의 추가 특별배당수익률을 얻을 것으로 보인다. 시가총액이 5조원으로, 구주매출 비중이 25%(1조2500억원)로 결정될 때 배당 재원은 법인세를 제외하고 836억원 수준이다. 이중 20%를 특별배당으로 주주들에게 환원한다고 하면 주당 특별배당금은 2997원 정도다. 다만 특별배당을 2~3년 분할 지급하겠다는 SK의 계획에 따라 실제 특별배당과 일반 배당 수익률은 2.4~2.6%수준이 될 것으로 보인다.

윤태호 한국투자증권 연구원은 "SK바이오팜 상장은 SK의 보유자산 및 영업가치 대비 높은 할인율이 축소되는 계기가 될 것"이라고 분석했다.

김태희 미래에셋대우 연구원은 "세노바메이트는 국내업체가 개발한 신약 중 처음으로 선진 시장에서 의미있는 매출액을 기록할 것"이라며 "최근 연이은 임상 3상 실패로 투자 심리가 냉각된 바이오 업종에 온기를 불어넣을 것"이라고 설명했다.

why37@heraldcorp.com