손절매 위한 숏커버링 가능성

증권사 목표주가 줄줄이 상향

3분기 ‘어닝 서프라이즈’를 알린 하이트진로가 공매도의 집중포화에도 불구하고 우상향 행진을 이어가고 있다. 증권사들도 내년 실적 전망을 긍정적으로 내다보면서 속속 목표주가를 올려잡고 있다.

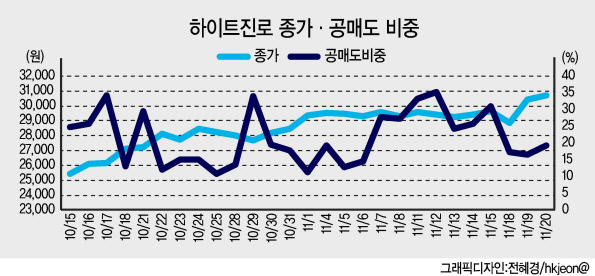

지난 20일 하이트진로는 코스피 지수가 1.3% 하락하는 가운데에도 전거래일보다 300원(0.99%) 상승한 3만700원에 장을 마쳤다. 지난 4월 26일 2만원선을 돌파한 이후 약 7개월만에 다시 3만원선을 넘어선 것이다.

이달 들어 하이트진로는 유가증권 시장 내에서 아모레퍼시픽 다음으로 공매도 거래비중이 높을 정도로 집중 포화를 맞는 가운데에도 주가가 상승세를 이어가고 있다. 이 기간 하이트진로의 공매도 비중은 22.33%에 달한다.

특히 지난 14일 3분기 영업실적 발표를 앞두고 공매도 거래 비중은 30%대까지 치솟았다. 최근 PER(주가수익비율)이 90배 이상으로 치솟을 만큼 주가 상승세가 이어져 실적 발표 후 차익실현 매물이 쏟아지며 조정이 올 것으로 예상했기 때문이다.

그러나 예상과 달리 주가 상승세는 꺾이지 않았다. 3분기 영업이익이 시장 기대치를 10% 이상 상회하는 492억원에 달한 것으로 나타났기 때문이다. 일회성 재고자산평가손실(87억원)과 상여금 조기 반영 효과에 따른 급여증가(110억원) 등 일회성 비용을 제외하고 나면 600억원이 넘는 이익을 낸 것으로 나타났다.

주가 상승세가 이어지면서 공매도를 위해 빌린 주식을 되갚기 위한 숏커버링 가능성이 높아졌다. 11월 중 20일 종가가 공매도 투자자의 평균가(2만9382원)가 대비 1218원 높은 만큼 손실을 줄이기 위해서라도 하이트진로 주식을 사야할 필요성이 커졌다. 공매도 잔고 역시 시가총액대비 1.9% 수준이라 추가 공매도 물량 우려도 크지 않다.

증권사들은 하이트진로가 맥주와 소주시장 점유율 확대를 무기로 4분기와 내년에도 높은 실적 성장세를 이어갈 것으로 보고 목표주가를 상향하고 있다.

박상준 키움증권 연구원은 “하이트진로의 주요 4대 맥주 브랜드의 월별 시장 점유율이 상승세임을 감안하면 2020년 말에는 1등 브랜드인 카스를 위협하는 수준이 될 것”이라며 목표주가를 기존 3만4000원에서 4만원으로 상향조정했다.

차재헌 DB금융투자 연구원은 “하이트진로의 EPS(주당순이익)은 향후 4년간 연평균 85% 증가할 것”이라며 목표주가를 3만4000원에서 3만8500원으로 올려잡았다.

원호연 기자/why37@heraldcorp.com