부진한 원전·석탄발전 이용률이 리스크

배당 매력도 여전히 낮아

[헤럴드경제=김현일 기자] 한국전력이 4개 분기 만에 영업이익 흑자 전환이 예상되지만 주가는 여전히 바닥을 맴돌고 있다. 증권업계는 원자력발전과 석탄발전소 이용률 회복이 더딘 데다 공기업 특유의 고배당 지위도 잃은 것을 원인으로 꼽고 있다.

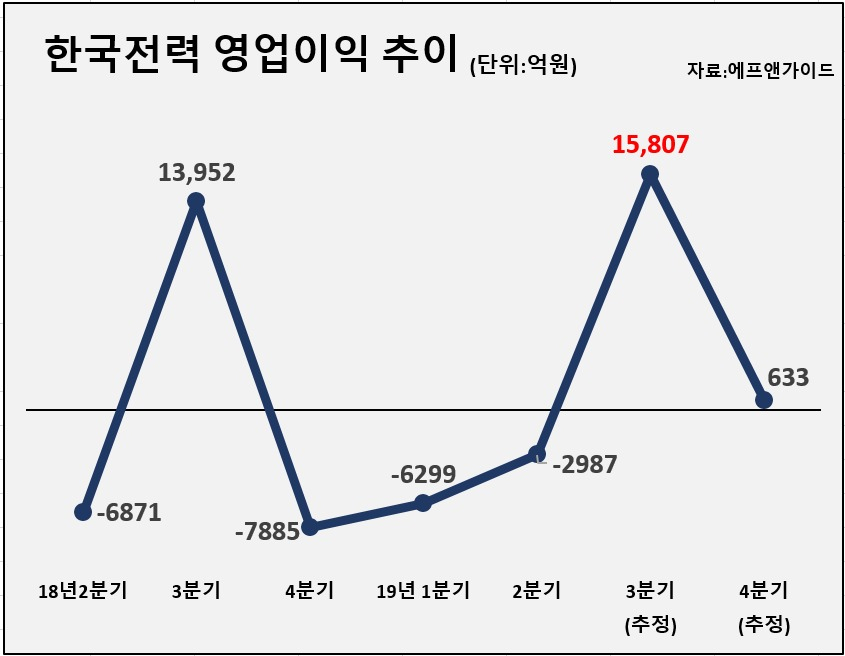

7일 금융정보 제공업체 에프앤가이드에 따르면 증권사 3곳 이상이 추정한 한국전력의 3분기 평균 영업이익은 1조5807억원이다. 이는 지난해 3분기 대비 13.3% 증가한 수준이다. 최근 3개 분기 연속 기록한 영업적자 행진도 끝날 전망이다.

한전의 실적 반등은 원재료 가격 하락에 기인한다. 액화천연가스(LNG) 뿐만 아니라 석탄 가격도 연초 이후 지속적으로 하락하면서 이익 상승을 견인하고 있다. 개별소비세 인하로 전력도매가격(SMP)도 떨어지며서 비용절감에 기여했다. 1kWh당 80원에 머물렀는데 이는 지난 2분기 대비 7%, 작년 3분기 대비 11% 낮은 수준이다.

이같은 이익상승 전망에도 주가는 신통치 않다. 한전 주가는 올 들어 외국인과 기관투자가의 동반 순매도에 24% 하락했다. 한때 10위 안에 들었던 코스피 시가총액 순위도 17위로 떨어졌다.

실적보다 리스크 요인으로 지적되는 정부의 에너지전환 정책이 여전히 주가에 큰 영향을 미치고 있다는 평가다. 현재 원전 평균 이용률은 70% 중반으로, 과거 80% 후반에서 90%를 넘나들었던 점을 고려하면 매우 낮은 수준이다.

손지우 SK증권 연구원은 “현 정부의 전기요금에 대한 정책기조상 한전에 호재가 될 만한 요소를 딱히 기대하기는 어렵다”며 “코스피 및 거시경제의 불안 속에서 상대적으로 안정적인 종목이지만 절대주가 측면에서 기대를 걸 수 있을 지는 의문이다”고 지적했다.

주가 반등을 기대할 수 있는 배당 여력도 여전히 낮다. 한전의 배당수익률(주당 배당금/주가)은 2015년 6.2%, 2016년 4.5%를 기록해 대표적인 고배당주로 꼽혔다. 그러나 지난해 적자로 돌아서면서 ‘무배당’을 결정했다. 내년 연간 영업이익은 3조원대 진입이 예상되지만 여전히 큰 폭의 배당 증가를 기대하기는 어려운 수준이란 평가다.

joze@heraldcorp.com