하이트진로, 신제품 호조세로 영업익 55% 증가 전망

455억원 달성시 주가 추가 상승 가능▶

455억원 달성시 주가 추가 상승 가능▶

|

| [신한금융투자] |

[헤럴드경제=원호연 기자]하이트진로의 3분기 실적 발표를 앞두고 테라와 진로이스백의 수익성 강화 효과에 관심이 모아지고 있다. 신제품의 경쟁력이 숫자로 확인될 경우 주가 랠리가 지속될 것으로 보인다.

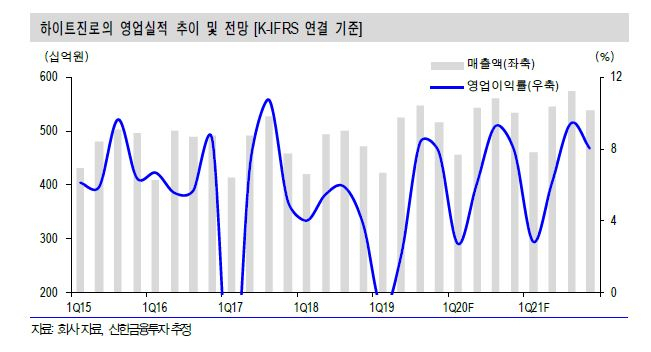

홍세종 신한금융투자 연구원은 하이트진로의 3분기 연결 매출액을 5474억원, 영업이익을 455억원으로 전망했다. 각각 전년동기 대비 9.5%, 55.5% 증가한 수치다. 홍 연구원은 "캐시카우인 소주 매출액은 보수적으로도 13% 증가한 2870억이 기대된다"며 "신제품 진로이즈백의 흥행에 경쟁사의 반일 감정 여파 때문"이라고 설명했다. 가격 인상 효과까지 겹치면서 소주 영업이익은 400억원을 무난히 달성할 전망이다.

맥주 매출액 역시 4.3% 증가한 2182억원이 예상된다. 신제품 테라의 호조세가 하이트의 카니발리제이션과 필라이트 판매량 감소를 상쇄할 것으로 보인다.

홍 연구원은 "시장은 테라의 근본적인 경쟁력을 3분기 수익성을 통해 확인하려고 할 것"이라며 "테라의 경쟁력이 광고 선전비 와 낮은 출고가가 아닌 맛 때문임이 확인되면 향후 점유율이 더욱 높아질 것"이라고 전망했다.

그러면서 "영업이익 455억원을 충족할 경우 4분기 소주 성수기에 맞춰 주가 랠리가 이어질 것"이라며 목표주가를 당조 2만6000원에서 3만1000원으로 인상했다.

why37@heraldcorp.com