목표주가 5만8000원 유지

[헤럴드경제=김성미 기자]한화투자증권은 삼성전자가 반도체 실적 회복으로 3분기 실적이 예상치를 상회할 것으로 전망했다. 이에 목표주가 5만8000원과 투자의견 매수를 유지했다.

이순학 한화투자증권 연구원은 “D램 출하량이 호전되고 있다는 점이 긍정적”이라며 “머지않아 재고가 충분히 감소하고 가격 하락이 멈추는 시점이 다가올 것”이라고 말했다.

삼성전자는 지난해 말부터 메모리반도체의 수요 감소와 가격 급락으로 실적 악화에 시달려왔다. 반도체 사업 부진으로 어닝 쇼크 수준의 실적을 이어오면서 주가도 하락세를 보였다.

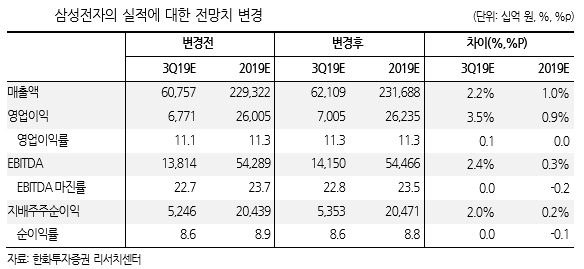

한화투자증권은 삼성전자가 올 3분기 매출 62조1000억원, 영업이익은 7조원을 기록할 것으로 전망했다. 앞선 전망보다 각각 2.2%, 3.5% 상향 조정했다.

이 연구원은 D램 출하량 증가율이 기존 예상치(15%)보다 높은 25%에 이를 것으로 보고 3분기 실적 전망을 올렸다. 이어 스마트폰 사업은 갤럭시A 시리즈의 신모델 판매 호조에 따라 수익성이 개선되고 있다.

그는 “유기발광다이오드(OLED) 사업은 예상대로 성수기 효과를 누리고 있다”며 “원달러 환율이 전분기 대비 2% 상승, 수익성에 긍정적 영향을 미쳤다”고 덧붙였다.

한화투자증권은 삼성전자의 반도체 사업이 연말이면 정상 범위에 도달할 것으로 예상했다.

이 연구원은 “D램과 낸드플래시 모두 재고가 감소하고 있어 연말경 정상범위에 도달할 것으로 예상된다”며 “고점 대비 가격 하락폭도 이전 다운사이클 수준을 넘어서고 있어 추가적인 가격 급락은 제한적”이라고 설명했다.

고객사 역시 D램 업체들의 공급 축소 전략이 유지되는 상황에서 더 이상의 가격 인하를 요구할 수 없을 것으로 내다봤다.

그는 “불확실한 대외여건은 여전히 리스크 요인이나 역으로 보면 이런 불확실성이 걷힐 경우 자연스럽게 수요는 회복할 것”이라며 “업계 재고는 줄고 있는 상황에 공급은 늘지 않고 있어 수요자들이 누가 먼저 구매를 할 것인가 눈치 싸움을 해야 하는 구간으로 진입하고 있다”고 말했다.

이어 “현재 밸류에이션은 높은 구간이지만 반도체 업황이 본격적으로 좋아지기 시작하면 밸류에이션은 숫자에 불과할 뿐”이라며 “고 주가수익비율(PER)에 사라는 격언이 와닿는 상황”이라고 분석했다.

miii03@heraldcorp.com