사모펀드에 사업부 매각

절묘한 분할·합병도 눈길

3세 3형제 최대 수혜볼듯

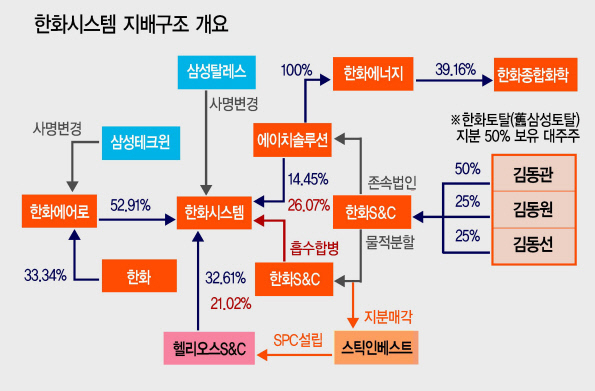

한화시스템이 상장절차에 돌입하면서 한화그룹 김승연 회장 아들 ‘3형제’의 증시 데뷔가 임박했다. 그 동안 김동관·동원·동선 형제의 개인회사인 에이치솔루션은 명실상부한 그룹의 중간지주회사급으로 성장했다. 한화시스템에선 3대 주주다. 한화시스템 공모주 투자를 위해서는 이들의 ‘일감 유동화’에 대한 이해가 필수적이다.

에이치솔루션의 전신은 한화S&C다. 그룹의 시스템통합(SI) 일감과 에너지 부분의 부가가치가 집중됐던 회사다. 2016년말에는 자산이 2조5000억원에 달하는 초대형 개인회사로 성장한다. 특히 완전 자회사인 한화에너지 아래에는 그룹의 알짜 계열사들이 수두룩하다.

한화그룹은 2017년 문재인 정부 출범 직후 일감몰아주기 규제를 피하기 위해 한화S&C의 SI부문을 물적한다. 회사 이름이 눈길을 끈다. 신설회사가 한화S&C, 존속회사가 에이치솔루션(H-solution)이다. 에이치솔루션은 물적분할 된 한화S&C 지분 44.64%를 스틱인베스트먼트에 2500억원에 매각한다. 스틱은 이 지분으로 헬리오스S&C라는 유한회사를 세운다.

이어 한화S&C를 한화시스템과 합병시킨다. 에이치솔루션과 헬리오스S&C가 한화시스템 지분을 26.07%, 21.02% 확보하게 된다. 지난해 5월에는 에이치솔루션이 보유한 한화시스템 지분 590만주를 헬리오스S&C에 팔아 지분율을 14.45%로 낮춰 일감규제 기준을 벗어난다.

에이치솔루션이 헬리오스S&C에 지분을 매각했던 2017년 한화S&C는 자본 1101억원, 부채 1503억원, 매출 1072억원, 세전이익 109억원이다. 물론 이때 손익은 10월부터 12월까지여서 연간으로 환산하면 이보다는 더 많다. 그럼에도 지분 44%를 2500억원에 팔았으니 상당한 가격이다. 가격의 비밀은 2018년 한화S&C와 한화시스템이 합병하면서 어느 정도 풀린다.

2017년말 한화시스템은 자본 3167억원, 부채 5842억원, 매출 8587억원, 세전이익 252억원이다. 모든 면에서 한화S&C를 압도하는 규모다. 하지만 합병비율(주식수 고려)는 1대 0.8901이다. 한화S&C의기업가치를 한화시스템의 89% 수준으로 인정했다는 뜻이다. 덕분에 에이치솔루션과 헬리오스S&C가 한화시스템의 지분을 무려 47.09%나 확보할 수 있었다.

2018년 에이치솔루션이 일감몰아주기 규제를 완전히 피하기 위해 헬리오스S&C에 한화시스템 지분 일부를 매각한다. 가격이 930억원, 주당 1만5732원이다. 그리고 이후 한화시스템의 실적이 눈부시게 개선된다. 2017년 한화시스템 매출 8587억원 가운데 계열사 물량은 740억원 수준이다. 하지만 합병과 지분변동이 이뤄진 2018년에는 총 매출 1조1214억원 가운데 2353억원으로 3배 넘게 불어난다.

2017년 521원이던 한화시스템의 주당순이익(EPS)는 2018년 1112원으로 높아졌다. 에이치솔루션과 헬리오스S&C간 가격을 대입하면 거래가격은 주당 3만3578원이 적당하다. 발행주식 5100만주를 대입하면 1조7136억원이 된다. 주주별 지분가치를 보면 3형제가 지배하는 에이치솔루션(14.48%)이 2482억원. 헬리오스S&C(32.61%)가 5588억원이 된다.

3형제가 지배하는 에이치솔루션이 SI를 유동화시키고 손에 쥔 현금은 5912억원이다. 스틱인베스트먼트는 3430억원을 투자해 2158억원의 차익을 남기게 된다. 한화시스템의 올해 실적이 더 좋아져 공모가가 3만3578원을 넘어서면 3형제와 스틱의 차익은 더 불어날 수 있다.

홍길용 기자/kyhong@heraldcorp.com