1조원 넘으면 주당 1만원 가능

SK루브리컨츠 ‘과욕’으로 실패

|

| [SK증권, 전자공시] |

[헤럴드경제=원호연기자]SK그룹이 SK바이오팜의 연내 상장을 공식화하면서 지분 100%를 가지고 있는 SK가 구주매출로 얼마나 내놓을지에 관심이 모아지고 있다. SK입장에서 지배구조 개편 자금 확보와 특별배당을 위해서는 구주매출 비중을 최대화해야 하지만 바이오 종목 투심이 좋지 않은 상황에서 신주발행 물량이 적었다가는 기업공개(IPO)가 흥행하지 못할 수도 있기 때문이다.

SK 지난해 사업보고서에 따르면 SK바이오팜의 장부가액은 4787억원 가량이고 주당 평균 취득가액은 약 7365원 수준이다. SK그룹은 비상장 자회사가 상장을 하는 과정에서 투자대금을 회수하면 주주를 대상으로 특별배당을 하겠다고 공언했다. 구주매출 비중이 커질수록 SK 수중에 떨어지는 실현이익이 커진다.

오진원 하나금융투자 연구원은 ”구주매출 규모가 1조원이 넘으면 지난해 5000원 수준이던 주당 배당금의 2배 수준의 특별배당을 기대할수 있다”고 설명했다.

그러나 주당 배당금을 늘리자고 무턱대고 구주매출 물량을 늘리기는 어렵다. 전체 공모규모가 정해져 있을 때 구주매출 비중이 늘면 신주 발행물량이 줄어들고 SK바이오팜으로 유입되는 자본금의 규모가 줄어들어 재무 구조 개선 효과가 떨어지고 향후 신약 개발 투자에 대한 기대감이 줄어들 수 있기 때문이다. SK바이오팜은 지난해 1479억원의 당기순손실을 기록했고 지난 상반기에도 적자를 낸 것으로 알려졌다.

지난해 상장을 시도했던 SK루브리컨츠의 경우 공모규모 중 구주매출 비율이 80%를 넘어가면서 흥행 실패에 대한 우려가 제기됐고 실제로 기관투자가들이 높은 공모가에 난색을 표하면서 상장을 철회했다.

현재 증권가에서 SK바이오팜의 총기업가치는 5조~6조원에 달할 것으로 추정하고 있다.

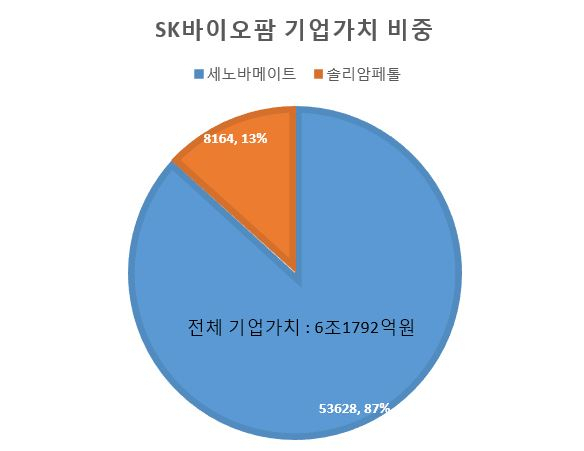

최관순 SK증권연구원은 “2022년까지 뇌전증 치료제의 글로벌 시장 규모가 7조원으로 급성장하는 상황에서 ‘세노바메이트’의 미국 식품의약청(FDA) 신약 판매 허가가 나올 경우 .파이프라인 가치가 5조3628억원에 달할 것”이라며 기면증 치료제인 솔리암페톨의 로열티 가치 8164억원을 더하면 SK바이오팜의 기업가치는 6조1791억원에 달할 것“이라고 설명했다.

why37@heraldcorp.com