대부분 시가평가…손익 기여

과거 확정고금리 역마진 상쇄

금리반등시엔 ‘양날의 칼’될수

[헤럴드경제=한희라 기자]시장금리가 급락하면서 보험사들이 채권투자에 푹 빠졌다. 금리하락은 채권값 상승이다. 금리가 하락할수록 과거 판매했던 확정고금리 상품에서 역마진이 커지는 만큼 자산운용을 통해 이를 상쇄해야 한다.

보험사는 운용자산의 대부분을 채권으로 운용한다. 시중금리 변동에 따라 가치가 달라지는 매도가능증권과 원가법에 따른 만기보유증권 등 크게 2가지 형태로 회계처리 할 수 있다.

매도가능 계정으로 분류하면 금리가 내리면 시가 반영에 따른 평가이익이 발생해 자본항목의 기타포괄손익으로 잡히면서 자본이 늘어난다. 자본 증가는 곧 지급여력(RBC)비율 개선으로 이어진다. 반대로 금리가 상승하면 채권가격이 하락해 채권평가손실이 발생하는 위험을 감수해야 한다.

보험사들은 금리 하락기에는 매도가능증권으로, 금리 상승기에는 만기보유증권으로 기준을 변경하는 경우가 잦다. 금융당국은 보험사가 금융자산 계정 재분류를 바꾸면 3년간 변경할 수 없도록 제한하고 있어 금리가 변동되도 즉각 대응할 수 없다.

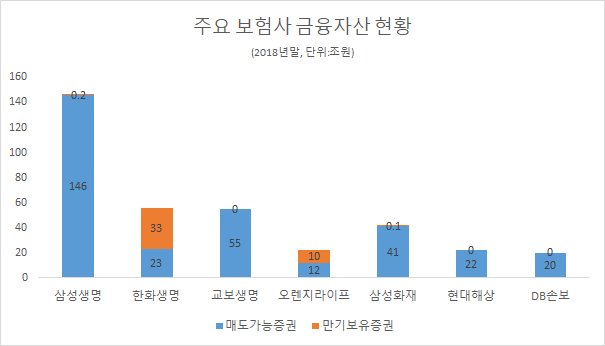

지난 2014년 저금리 기조에서 매도가능증권으로 대거 재분류해 채권평가이익을 얻었던 보험사들은 미국의 금리 인상 본격화에 방어하기 위해 2017년 이후 만기보유증권을 다시 늘렸다. 대표적인 곳이 한화생명이다. 한화는 2017년 초 58조원에 달하는 매도가능증권 가운데 절반 이상인 약 30조원을 만기보유증권으로 재분류했다. 이후에도 만기보유증권을 3조원 가량 늘렸다. 오렌지라이프생명도 지난해 10조원 가량의 매도가능증권을 만기보유증권으로 옮겼다.

반대로 교보생명은 2017년 만기보유증권을 모두 매도가능증권으로 분류했다.주요 손보사들 가운데 삼성화재는 매도가능증권이 약 41조원, 만기보유증권이 약 1329억원이며, 현대해상과 DB손보는 모든 금융자산을 매도가능증권으로 분류하고 있다.

매도가능증권으로 자산전략을 수정한 보험사들은 채권평가이익보다는 자산 부채간 듀레이션 매칭 목적이 더 크다. 단기채를 팔아 수익을 현실화하면서 장기채를 매입하면 평균 듀레이션이 길어진다. 특히 보험계약기간이 긴 생명보험사들에게 듀레이션은 중요하다. 2022년 부채를 시가로 평가하는 새로운 국제보험회계기준(IFRS17)과 신지급여력제도(K-ICS) 도입되면 자산과 부채 간 만기의 불일치가 커질수록 RBC 비율이 떨어지게 된다.

보험사들이 최근 국고채 30년물과 50년물 등 국내 장기채 매입에 몰리는 것도 이같은 이유다.

보험업계 관계자는 “환헤지 비용이 늘면서 장기 해외채권 투자도 관망세로 돌아섰다”면서 “대신 만기가 긴 국내 채권을 보험사들이 싹쓸이하면서 장기채 금리가 낮아지는 비정상적 상황이 발생하고 있다”고 말했다.

채권시장에서 국고채 금리(7일 종가기준)는 30년 만기가 1.23%대, 20년만기가 1.24%대, 10년 만기가 1.25%대다. 통상 만기가 길수록 금리가 높은게 정상이지만, 반대의 상황이 연출되고 있는 셈이다.

hanira@heraldcorp.com