공시이율도 잇따라 하향돼

역마진 심각해…"비상사태"

[헤럴드경제=한희라 기자]한국은행이 기준금리를 인하함에 따라 보험소비자들의 보험료 부담도 커질 전망이다. 보험사의 자산운용 수익률 감소에 보험료 인상이 불가피하기 때문이다.

보험료 운용으로 얻는 예상수익률인 예정이율이 낮아지면 보험료 인상요인이 된다. 예를 들어 40세 남성이 사망보험금 1억원짜리 보험에 가입한다면 기존에 예정이율이 5% 였을때는 월 보험료가 13만7000원이었다. 예정이율이 2%로 낮아지면 보험료가 30만3000원으로 2배 넘게 오른다. 개인적 상황 등 다른 조건을 배제하고 예정이율만 따졌을 경우다.

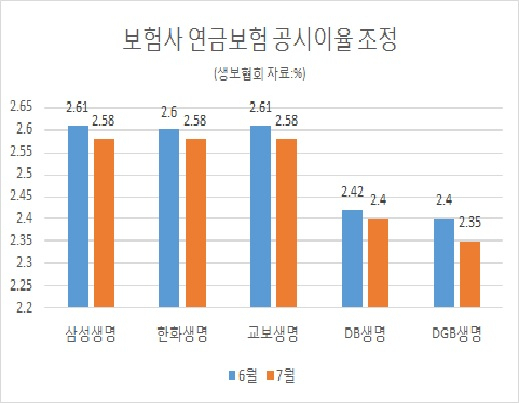

공시이율이 떨어지면 보험 가입자가 돌려받을 수 있는 해지환급금이 줄고 원금 회복 기간이 더 오래 걸린다. 이미 주요 생보사들은 금리 인하에 대비해 이번 달 공시이율을 0.02~0.03%포인트 낮췄다. 삼성생명은 7월 금리연동형 연금보험의 공시이율을 2.61%에서 2.58%로 전월 대비 0.03%포인트 인하했고, 한화생명과 교보생명도 각각 0.02%포인트와 0.03%포인트 내린 2.58%로 적용했다. 같은 기간 DGB생명과 DB생명은 2.35%와 2.4%로 각각 0.05%포인트와 0.02%포인트 인하했다.

추가 기준금리인하 등 저금리가 장기화될 경우 최저보증이율이 사라질 수 있다는 전망도 나온다.

보험사들은 금리연동형 보험에 최저보증이율을 설정해 운용해야 한다. 공시이율처럼 보험기간 중 계속 변동되는 것이 아니라 만기까지 적용되는 이율의 하한선 개념이다.

생보업계 관계자는 “저금리 기조가 지속되면서 확정형 금리 상품이 거의 사라졌고 최저보증이율도 없어질 수 있다”면서 “장기유지 보너스, 고액계약 보너스 등 일정 기준을 충족시키면 종신보험 등의 적립금에 조금씩 더 쌓아주는 소비자 혜택도 없어질 가능성이 높다”고 말했다.

DGB생명은 다음달부터 일부 종신보험에 남아 있던 일시적 추가납입 기능을 삭제할 예정이다. 나중에 목돈을 추가납입할 수 있는 기능인데, 여기에도 최저보증이율을 적용해주고 있어 저금리 시대 보험사에는 리스크로 작용할 수 있다.

저금리에 보험사들이 소비자 혜택 축소까지 고려하는 것은 역마진 우려 때문이다.

기준금리가 높았던 1990∼2000년대 판매한 상품들의 경우 계속해 고금리를 적용해 보험금을 지급해야 하기 때문에 자산운용으로 벌어들이는 수익보다 나가는 돈이 더 많은 역마진 상태다.

일부 생보사들의 고금리 계약은 전체 계약의 40%가 넘는다. 한화생명, 삼성생명, 교보생명 등 빅3사들이 많아 ‘공룡의 멸종’이 올 수 있다는 말까지 나올 정도다.

hanira@heraldcorp.com