‘신파일러’ 은행권 대출기회 확대

시중은행들이 여신심사의 틀을 바꾸는데 분주하다. 그간 금융거래 이력을 중심으로 짜여진 전통적인 체계에 통신요금 납부 이력 등을 반영한 ‘대안신용평가’ 모델을 덧붙이는 게 골자다.

금융거래 이력이 부족한 이른바 ‘신 파일러(Thin filer)’들도 비금융정보를 바탕으로 은행권에서 돈을 빌릴 기회가 커지는 의미가 있다.

전통적인 은행의 대출심사는 먼저 신용평가사(CB사)들이 고객의 금융거래 내역 등을 수집해 신용등급·점수를 매긴다.

은행들은 이 자료를 넘겨받은 뒤 다시 신용평가시스템(CSS)에 입력하고 대출 가능 여부와 한도, 금리 등을 결정한다. 고객의 신용도는 대개 ‘금융 데이터’에 의해 좌우됐다.

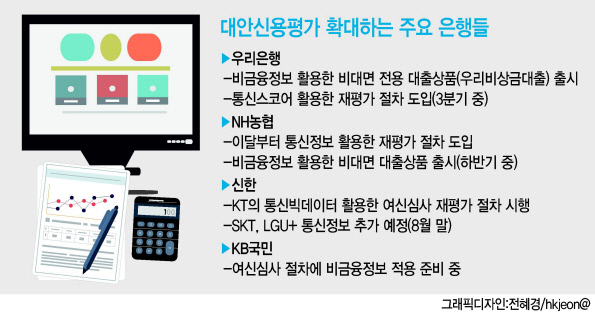

재평가 프로세스는 이 같은 전통적인 절차에 비금융정보를 활용한 대안신용평가가 추가된다. ‘통신사 신용등급(Tele-Score)’ 등이 활용된다. 고객의 휴대전화 요금납부, 소액결제 내역 등 비금융 빅데이터를 바탕으로 신용평가사가 매긴 신용평가다.

은행권 관계자는 “다른 성격의 절차를 추가하면 금융거래 이력이 부족한 이유로 1차에서 대출불가 판정이 나더라도 2차 평가를 통해 신용도가 확인되고 대출이 가능해진다”고 설명했다.

NH농협은행은 신용대출 심사에서 거절 판정이 뜬 고객들 가운데 신 파일러만 골라 재심사를 한다. 통신사 신용등급을 활용한다. 농협은행은 최근 ‘2년 내에 신용카드 사용이력, 3년 내 대출 경험’이 없는 고객을 신 파일러로 분류하고 있다.

신한은행은 이미 KT로부터 받은 통신정보에 기반한 심사 절차를 도입했다. 다음달 말까지 SKT와 LGU+의 통신정보까지 반영한 재평가 CSS를 구축할 계획이다.

우리은행은 최근 비금융정보를 활용한 비대면 전용 대출상품 ‘우리 비상금대출’을 내놨다. 아예 통신사 신용등급으로만 여신심사를 진행하는 게 특징이다.

우리은행은 또 기존 대출상품 심사에 재평가 절차를 3분기 중에 도입한다. 이 은행은 신 파일러의 정의를 ‘최근 2년 내에 대출·카드여신 실적이 없는 고객’으로 설정하고 이들을 이중으로 평가할 계획이다.

박준규 기자/nyang@heraldcorp.com