대한항공과 진에어의 ‘2분기 실적 쇼크’ 관측이 제기되면서 한진칼 주가의 추가하락 우려가 나온다. 환율상승과 비용부담 탓이다. 3분기엔 반도체 수출급감과 일본 여행 감소 타격까지 겹칠 전망이다.

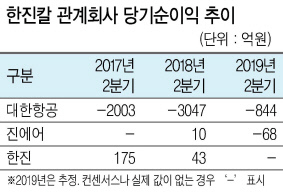

10일 금융정보업체 에프앤가이드에 따르면 증권사 3곳 이상에서 예상한 대한항공의 올해 2분기 당기순손실 규모는 844억원 수준이다. 지난해 2분기 3047억원 보다 축소됐지만, 여전히 적자다.

SK증권은 “올해 2분기엔 대한항공이 영업이익을 낼 것으로 예상(컨센서스 578억원)됐으나 이마저도 손실(105억원)로 전환될 것 같다”며, 목표주가를 4만9000원에서 4만1000원으로 내렸다.

유승우 SK증권 연구원은 “여객 부문 호조세를 화물 부문의 부진이 가리고 있는 모습”이라며 “이번 분기에도 안전장려금과 2017·2018년 조종사 노조 임금 협상분, 엔진 정비비 등의 일회성 비용이 발생했다”고 설명했다.

유류비 부담도 한몫했다. 급유단가는 전년동기보다 2% 빠졌지만, 같은 기간 평균 환율이 달러당 1079.9원에서 1166.5원으로 8%가량 올랐다.

지난해 2분기 10억원의 당기순이익을 냈던 진에어 역시 올해 2분기에는 68억원 규모의 당기순손실이 예상된다.

대신증권은 진에어의 지배주주순손실은 223억원까지 갈 것으로 내다봤다.

지속되는 국토교통부 규제가 설령 7월말 해소되더라도 취항준비와 티켓팅에 필요한 기간이 적어도 3~4주라 8월까지 영업에 차질이 있을 가능성이 높다.

대신증권은 2분기 실적이 예상치를 밑돌것이라며 목표주가를 2만3000원에서 2만1000원으로 내렸다.

모회사인 한진칼의 기업가치 하향 우려 역시 제기되고 있다.

한진칼 주가는 최근 급락해 강성부펀드(KCGI)에겐 치명적일 것으로 관측되는 2만7000원선 마저 위태롭게 된다. 더 하락하면 평균매입가가 2만7000원으로 예상되는 엠마홀딩스(317억원)와 디니즈홀딩스(148억원)뿐 아니라 그레이스홀딩스의 추가 손실도 예상된다.

전날 델타항공이 KCGI에 제시한 서신 역시 한진칼 주가의 오름세를 이끌긴 어렵단 지적이 나온다.

한 증권사 한 애널리스트는 “전날 델타항공은 한진칼과 그레이스홀딩스 중 어느 편에도 서 있지 않다고 했다”며 “기존에 알려진 바와 크게 다른 점이 없어 한지날의 잠깐 반등에도 불구하고 장기적인 영향을 발휘하긴 어려울 것”이라고 말했다.

김지헌 기자/raw@heraldcorp.com