OLED 사업 강화 중장기 성장 발판 마련

[헤럴드경제=김성미 기자]IBK투자증권은 24일 LG디스플레이에 대해 3분기 플라스틱 유기발광다이오드(P-OLED) 양산이 시작되면 중장기적 관점에서 외형성장의 발판이 마련됨에 따라 목표주가를 2만원에서 2만5000원으로 상향 조정했다. 투자의견도 중립에서 매수로 올려 잡았다.

김운호 IBK투자증권 연구원은 “LG디스플레이는 2분기 매출 6조580억원, 영업적자 2730억원을 기록할 것으로 전망된다”며 “전년 동기보다 매출은 약 8% 증가해도 P-OLED 관련 비용 처리로 영업적자는 더 커질 것”이라고 말했다.

이어 그는 “P-OLED 가동 초기에는 수율에 따른 실적 변동성, 감가상각비 계상 등으로 단기 영업이익에 부정적인 영향을 끼친다”며 “그러나 P-OLED 시장 진입에 대한 불확실성 해소와 장기 생산성 개선이라는 점은 긍정적”이라고 덧붙였다.

LG디스플레이는 주요 고객사인 애플에 P-OLED 패널을 공급하기 위해 온힘을 쏟고 있다. 애플이 요구하는 성능의 패널을 개발하는데 성공했지만 양산 능력이 기준에 못 미쳐 반년 이상 진통을 겪고 있는 탓이다.

애플이 내년부턴 액정표시장치(LCD)를 탑재한 아이폰을 생산하지 않을 것이란 얘기도 나오면서 LG디스플레이는 P-OLED 양산 능력 확대에 박차를 가하고 있다.

김 연구원은 “6세대 P-OLED 생산 라인은 구미 E5(15K/월), 파주 E6(30K/월)를 보유하고 있다”며 “3분기부터 스마트폰과 태블릿PC용 중소형 OLED 패널을 생산하는 E6 라인이 가동될 전망”이라고 설명했다.

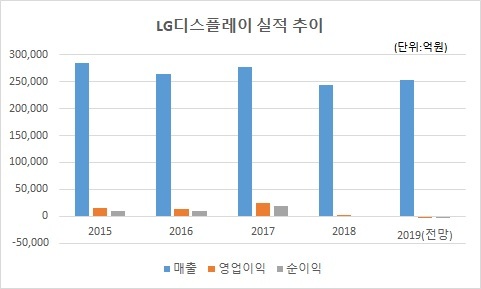

이처럼 LG디스플레이는 올해 LCD에서 OLED로 전환하는 과정에서 적자의 늪을 빠져나오긴 어려울 것으로 보인다. IBK투자증권은 LG디스플레이가 올해 매출 25조2200억원, 영업적자 3310억원을 기록할 것으로 내다봤다.

다만 사업 전환의 초기 국면으로 판단해 투자의견은 매수로 상향 조정했다.

김 연구원은 “LG디스플레이는 현재 주가순자산비율(PBR) 0.46배로 최저 수준의 밸류에이션을 적용받고 있다”며 “OLED 신규 라인 가동 등 사업의 방향 전환을 고려하면 적극 투자를 고려할 시점”이라고 조언했다.

miii03@heraldcorp.com