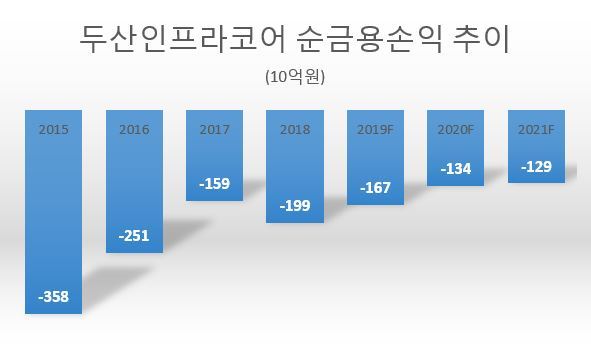

- 2015년 8000억원대 당기순손실 여파 지속

- 당시 밥캣 인수 금융 비용과 해외시장 부진 탓

- 中 시장 점유율 둔화에도 두산밥캣 호조 반사이익

[헤럴드경제=원호연 기자]2016년 이후 4년 간 두산밥캣과 모기업 두산인프라코어의 배당 정책이 정반대 행보다. 두산밥캣은 매년 배당을 늘려가고 있고, 두산인프라코어는 4년째 무배당이다. 해외 건설시장이 부진한데다 두산밥캣 인수 과정에서 발생한 8000억원대 당기순손실 여파가 지속되는 탓이다. 다만 두산밥캣의 실적 호조로 밸류에이션 개선은 기대할만 하다는 게 전문가들의 의견이다.

지난 3일 두산밥캣은 주당 1200원의 연간 배당 계획을 밝혔다. 지난해 900원과 비교해 33%나 증가한 수치다. 북미 시장 호조에 따라 실적이 지속적으로 개선되고 원ㆍ달러 환율 상승으로 달러기준 대비 원화기준 실적 개선폭이 더 커지면서 배당여력이 증가하고 있어 이를 주주가치 제고에 활용한다는 게 회사의 설명이다. 두산밥캣은 지난 2016년 주당 700원을 시작으로 꾸준히 배당액을 늘려왔다. 두산밥캣이 배당을 늘리면서 51% 지분을 가지고 있는 모기업 두산인프라코어가 2016년 이후 올해까지 배당으로 벌어들이는 현금이 총 1966억원에 이를 것으로 추산된다.

그러나 정작 두산인프라코어 주주들은 배당의 과실을 얻지 못할 것으로 보인다. 두산인프라코어 관계자는 “지난 2015년 발생한 8000억원대 당기순손실의 여파가 지속돼 아직 배당 가능이익이 발생하지 않았다”며 “올해도 배당을 하긴 어려울 것”이라고 밝혔다. 두산인프라코어는 지난 2016년 이래 현금 배당을 하지 않고 있다.

두산인프라코어는 지난 2015년 8595억원의 당기순손실을 냈다. 주력 수출 시장이었던 중국 내 건설 시장 위축과 브라질 공장 적자 등이 주요 원인이었지만 2007년 49억달러를 들여 인수한 두산밥캣이 2010년까지 누적 2조원대의 적자를 냈고 대규모 차입금으로 금융비용이 급증한 탓도 컸다. 2015년과 2106년 두산인프라코어의 순금융손실은 각각 3580억원, 2510억원에 달했다.

두산인프라코어는 유동성 위기를 극복하고자 두산밥캣 상장에 나섰지만 이후 두산밥캣은 그룹의 캐시카우로 변모하며 두산인프라코어 실적 개선에도 크게 기여했다. 2016년 3980억원이었던 영업이익은 지난해 4590억원으로 늘었고 올해 1분기도 지난해 대비 20% 증가한 1133억원의 영업이익을 시현했다.

증권가에서는 당분간 두산인프라코어의 두산밥캣 지분법 이익에 대한 의존도가 높아질 것으로 보고 있다. 정동익 KB증권 연구원은 “호조가 이어지던 중국 시장에서 경쟁력이 치열해지면서 올해 시장점유율이 8.3%로 소폭 하락할 것”이라면서도 “전체 매출액의 절반이 넘는 두산밥캣의 원화 기준 실적 개선에 힘입어 2분기 매출 2조2600억원과 영업이익 2560억원의 시장 전망치를 충족할 것”이라고 전망했다.

why37@heraldcorp.com