금융당국 억제책도 효과

카드론(장기대출), 현금서비스(단기대출) 등 카드사들의 대출실적 증가율이 4년만에 마이너스로 돌아섰다. 경기 둔화로 연체율이 올라가고 수수료 수익 감소 등 시장환경도 악화됨에 따라 카드사들이 본격 리스크 관리에 나섰다는 분석이다.

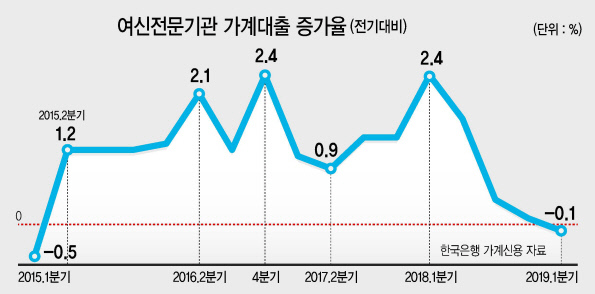

23일 한국은행이 발표한 ‘2019년 1/4분기중 가계신용(잠정)’에 따르면 카드사ㆍ할부사 등 여신전문기관(이하 여전사)의 1분기 가계대출은 전기대비 0.1% 감소한 것으로 나타났다.

이는 -0.5%를 기록했던 지난 2015년 1분기 이후 4년만의 마이너스 증가율이다. 여전사 대출은 2015년 2분기부터 작년 4분기까기 평균 1.3%의 성장세를 보여왔다.

카드사들이 올 들어 경기 둔화세가 짙어짐에 따라 취약차주들이 늘어날 것을 대비해 선제적으로 위험 관리에 돌입했다는 관측이다. 가계대출 규제 강화로 은행 문턱을 넘지 못한 저소득·저신용 고객들이 카드 대출로 집중될 가능성도 있기 때문이다.

실제로 벌써 신한·삼성·KB국민·현대·롯데·하나·우리 등 7개 전업 카드사들의 카드론·현금서비스 연체율은 3월말 현재 2.61%를 기록, 2013년 이후 최고 수준으로 올라섰다. 이는 작년말보다 0.17%포인트 상승한 수치로 한 분기새 상승폭이 2018년 한해 수준(0.16%포인트)보다 높다.

자산 규모가 규제 한도에 근접해 있는 것도 대출 감소의 요인으로 꼽힌다. 현재 카드사는 대출자산 등 총자산이 보유 자본의 6배를 넘지 못하도록 하는 레버리지 비율 규제를 적용받고 있다. 작년말 기준으로 레버리지 비율은 우리카드가 6.0배로 이미 한도에 도달했고, 롯데도 5.8배다. KB국민·하나·현대·신한도 4.9~5.2배 수준으로 대다수 카드사들이 규제선에 근접해 있다.

2017년부터 시행 중인 카드사들의 가계대출 총량 규제도 카드사들이 공격적으로 대출 영업에 나서지 못하게 하고 있다. 금융당국은 카드사 가계대출 잔액 증가폭을 전년 말 대비 7% 이내로 제한하고 있다. 또 다음달부터 제2금융권의 총부채원리금상환비율(DSR) 규제가 정식 시행될 예정이라 이에 앞서 여신심사를 강화한 요인도 있단 분석이다.

한은 관계자는 “여전사 대출 증가율이 2015년 1분기 이후 처음으로 마이너스로 전환됐다”며 “카드사 등 여전사들이 현재 DSR이 시범 운영되고 있고 앞으로 정식 시행에 앞두고 있는 등 여러 요인이 복합 작용한 것으로 보여진다”고 설명했다.

한 카드사 관계자는 “현재 당국이 가계대출 증가율을 관리하려고 주시하고 있는 상황에서 카드 대출만 늘리게 되면 눈총을 받게 되는 상황도 영향이 있었을 것”이라며 “현재 수수료 수익이 감소한 상황에서 대출자산 성장에도 제약이 있어 카드사들은 당분간 허리띠 졸라매기에 집중할 것”이라고 말했다.

서경원 기자/gil@