- 자회사 실적 호조에 수익성 강화

- 지주사 회사채 발행으로 지원 가능성도 ↑

[헤럴드경제=원호연 기자]지난해 수주 물량 축소에도 불구하고 대림산업의 수익성이 석유화학 등 자회사들의 영업실적 호조에 힘입어 강화되고 있다. 지주사의 자금 지원 여력도 풍부해지면서 향후 신용등급이 상향될 가능성도 커졌다.

14일 신용평가업계에 따르면 한국신용평가, 한국기업평가, 나이스신용평가 등 주요 국내 신용평가사의 대림산업 기업 신용등급은 A+, 등급 전망은 ‘긍정적’을 유지하고 있다. 신용등급 전망이 ‘긍정적’이라는 것은 향후 기업의 재무 상태가 비교적 건전해 장기적으로 등급 상향 가능성이 있다는 것을 의미한다.

한신평의 경우 ▷프로젝트펀드(PF) 우발채무 리스크가 가시적으로 축소되고 ▷북미 ECC(에탄크래커)투자와 관련된 재무적 부담이 통제된다는 전제 하에 ▷EBITDA(상각전영업이익)마진율이 7% 이상을 유지할 경우, 대림산업의 신용등급을 상향할 수 있다고 밝히고 있다. 나신평 역시 연결기준 부채비율 120% 이하, EBIT(이자및세전이익)마진율 6%를 기준으로 내세우고 있다.

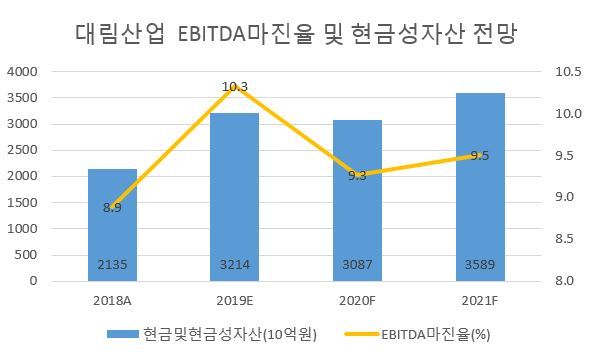

최근 대림산업의 수익성이 개선되면서 실제로 등급이 상향될 가능성은 더욱 커지고 있다. 증권가 전망에 따르면, 지난해 8.9%였던 대림산업의 EBITDA마진율은 올해 10%를 돌파했다. 2021년까지 9% 초중반대를 무난하게 유지할 것으로 보인다.

수익성이 개선되고 있는 건 자회사들의 선전 때문이다. 김선미 KTB투자증권 연구원은 “연결 자회사 삼호는 연간 1조원 매출을 기대하고 있는데, 1분기 매출액 3048억원을 기록하면서 목표를 초과달성할 가능성이 커졌다”고 진단했다. 또, “여천NCC, PMC 등 유화 자회사 역시 제품가격 스프레드 축소에도 불구하고 견조한 실적을 보여주고 있다”고 설명했다. 1분기 유화 부문 영업이익은 전년 대비 40.9% 늘어난 327억원을 기록했다.

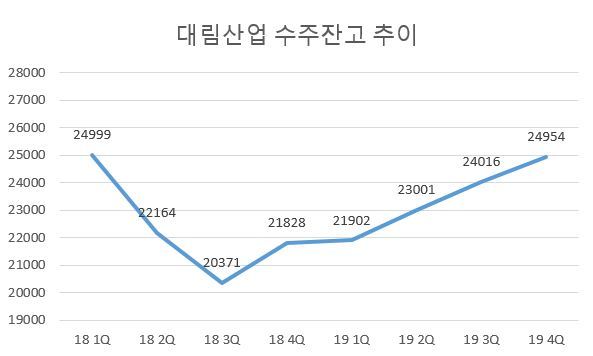

본업인 주택건설사업도 회복세를 보이는 중이다. 이상우 유진투자증권 연구원은 “감소세를 보여온 수주잔고 역시 지난해 3분기를 기점으로 반등하고 있다”며 “2015년 이후 정비 사업 수주 결과가 2019년 이후 실적에 반영될 것”이라고 전망했다.

대림산업의 지분 21.7%를 보유 실질적 지주사인 대림코퍼레이션이 최근 공모와 사모를 통해 회사채 1400억원을 발행한 점도 대림산업으로서는 호재다. 이번에 발행한 사모사채 5년물금리는 2.707%로 지난해 발행한 4.2%에 비해 금리 절감 효과가 클 것으로 기대된다. 지주사의 자금 여력이 증대될 경우 계열사 지원 가능성이 커져 신용등급 산정에 유리하다.

류종하 한신평 연구원은 “대림산업의 4조원대의 부동산 및 유가증권 투자자산을 감안할때 1조2658억원의 순차입금 및 PF 지급보증은 통제 가능한 범위 내에 있고 연결 기준 부채 비율 역시 112.1%로 대형 건설사 중 우수한 편”이라며 등급 상향 가능성을 시사했다.

why37@heraldcorp.com