주주ㆍ고객가치 무게

스튜어드십코드 앞장

“국민노후 책임감 커”

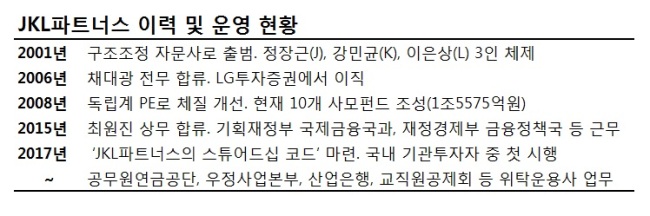

[헤럴드경제=원호연ㆍ최준선 기자] 롯데손해보험 새 주인으로 JKL파트너스가 유력해지면서 국내 인수합병(M&A) 시장에서 ‘사모펀드(PE) 3.0시대’를 예고하고 있다. JKL파트너스는 기업구조조정전문회사로 출발, 국내 기관투자자 최초로 스튜어드십코드를 도입하는 등 그 동안 수익에만 몰두하던 외국계나 ‘인맥’에 의존하던 국내 PE와는 확연히 차별화되기 때문이다.

3일 IB(투자은행) 업계에 따르면, 롯데그룹과 매각 주관사인 씨티글로벌 마켓증권은 롯데손보 매각을 위한 우선협상대상자로 JKL파트너스를 선정한 것으로 알려졌다. 롯데손보 지분 52.47%에 대해 3000억~4000억원의 인수 희망가격을 제시해 MBK파트너스와 한앤컴퍼니를 따돌린 것으로 알려졌다.

2000년대 초반 CRC(기업구조조정전문회사)로 출발한 JKL파트너스는 정장근 대표이사 등 구성원 다수가 회계법인 출신임을 무기로 인수합병(M&A)와 재무 자문에 뛰어들었다. 이후 한국렌탈을 인수하면서 이름을 알리기 시작했다. 지금까지 JKL파트너스가 결성한 펀드 규모만 1조5600억원에 달한다. 공무원연금공단, 우정사업본부, 산업은행, 교직원공제회 등 주요 연기금의 위탁운용사로 선정되기도 했다.

IB업계 관계자는 “국내 M&A시장이 크지 않다보니, 대형 매물이 나오면 대부분의 PE가 운용 전략 불문하고 뛰어드는 경향이 있는데, JKL파트너스는 1조원 밑의 중견ㆍ중소형 딜에 집중하고 있어 해당 부분이 출자자들로부터 신뢰를 사고 있다“고 말했다. 이어 그는 “특정 파트너의 ‘원톱’ 체제로 흘러가는 다른 운용사와는 달리, 세 명의 파트너간 분업이 잘돼 있다는 점이 돋보인다”고 평가했다.

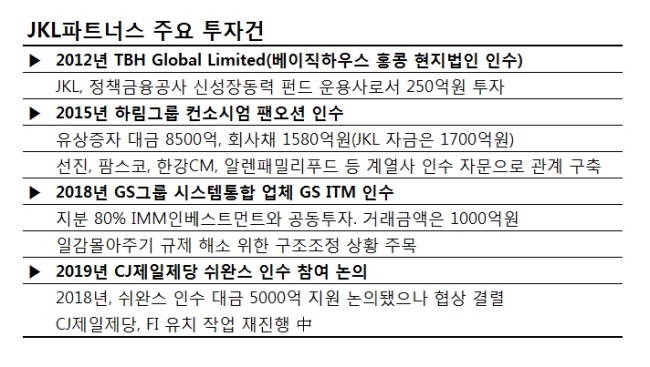

2015년 하림그룹의 STX그룹의 팬오션 인수는 JKL파트너스가 철저한 매물 분석으로 투자에 성공한 ‘빅딜’ 중 하나다. 육가공 분야에서 수직계열화를 이룬 하림이 우량 해운사인 팬오션을 인수하면 시너지가 발휘될 것으로 판단했고 2년만에 1700억원의 투자금을 회수했다.

JKL파트너스는 가치중심적 투자 행보를 보이는 게 특징이다. 과거 외환위기 이후 외국계 사모펀드가 ‘PE 1.0’ 시대였다면, 이후 이른바 사회 지도층 인맥을 바탕으로 한 국내 PE가 ‘PE 2.0’ 시대를 이끌었다. 이들은 국내 우량 기업 경영권을 노리거나, 투자금 단기 회수에 급급해 과도한 배당으로 기업의 성장동력을 잠식하다는 비판도 받아왔다. JKL은 이와 달리 최근 투자가치를 뛰어넘어 주주ㆍ기업 가치를 중시하고 있어 새로운 차원의 ‘PE 3.0’를 열고 있다는 평가다. JKL파트너스가 지난 2017년 국내 기관투자자 최초로 스튜어드십코드를 도입, 시행한 게 대표적 예다.

JKL파트너스 관계자는 ”국내 주요 연기금과 공제회 자금을 운용하는 만큼 국민의 노후를 책임진다는 생각으로 투자하는 게 회사의 철학”이라고 설명했다.

지난해 GS그룹의 시스템통합(SI) 업체인 GS ITM을 IMM인베스트먼트와 공동 인수한 것 역시 대기업 일감 몰아주기 규제를 해소하는 과정에 일조했다는 평가를 받고 있다.

한편, JKL파트너스의 롯데손해보험 인수 과정에선 금융당국의 대주주 적격성 심사를 거쳐야 한다. 하지만, 사모펀드란 점이 걸림돌로 작용하진 않을 전망이다.

IB업계 관계자는 “JKL은 지난해 MG손해보험 인수를 검토하면서 손보 산업에 대한 이해도가 높아져 있다”고 전했다.

특히, JKL파트너스 소속 최원진 상무는 과거 재정경제부 금융정책국(현재 금융위원회)에서 근무한 경험을 바탕으로 이번 인수 검토에서 실무를 담당해 온 것으로 알려졌다. RBC(위험기준자기자본) 제도 및 보험당국의 입장 변화에 대한 이해도가 높다는 평가다.

why37@heraldcorp.com