수익우선, 영업이익 3.5%↑

북미 겨냥한 신제품 기대↑

[헤럴드경제=원호연 기자]중국 굴삭기 시장이 지난해 고점을 지난 것 아니냐는 우려에도 불구하고 1분기 깜짝 판매량 증가세를 보여주면서 두산인프라코어도 시장 기대치를 뛰어넘는 실적을 보여줬다. 여전히 밸류에이션은 글로벌 경쟁기업 대비 저평가 돼 있는 만큼 지금이 투자에 적격이라는 게 증권가의 분석이다.

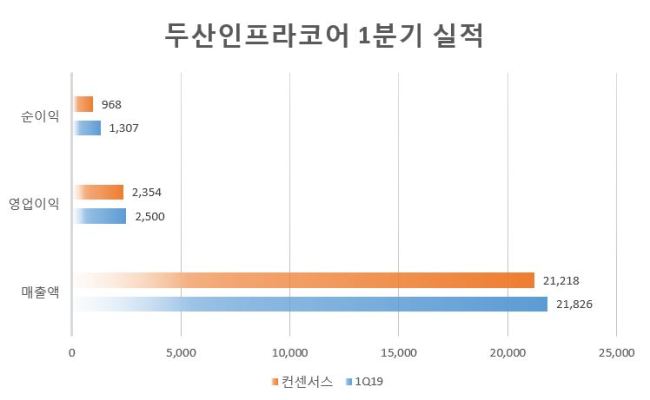

최근 두산인프라코어는 시장 컨센서스를 훌쩍 뛰어넘는 1분기 실적을 발표했다. 1분기 매출은 전년 대비 11.5% 늘어난 2조1826억원으로 지난 2012년 2조 1903억원 이후 7년만에 최대치다. 중대형 건설기계 부문 매출이 중국과 북미, 유럽 시장 성장세로 1조 9억원에 달했다.

한영수 삼성증권 연구원은 “1분기 중국 굴삭기 판매량 역시 전년 동기 대비 24% 성장하면서두산인프라코어의 판매량도 14.5% 늘어났다”면서 “무역분쟁 여파로 중국 판매량이 고점을 찍은 것 아니냐는 우려를 불식시켰다”고 설명했다.

영업이익 역시 판매량 증대와 제품가격의 인상으로 3.5% 늘어난 2500억원을 달성했다.

홍성우 KB증권 연구원은 “중국 현지업체의 프로모션 강화로 경쟁이 심화되고 있지만 두산인프라코어는 수익성과 현금 흐름에 중점을 둔 판매전략을 고수하고 있다”고 설명했다.

올해 1분기 전체 굴삭기 판매 중 현금 판매비중이 37%에 이르고 1년 내에 판매가격의 60% 이상이 회수되는 고(高) 선수금 판매비중 역시 90%로 지난해 대비 6%포인트 개선돼 이익체력이 강해졌다.

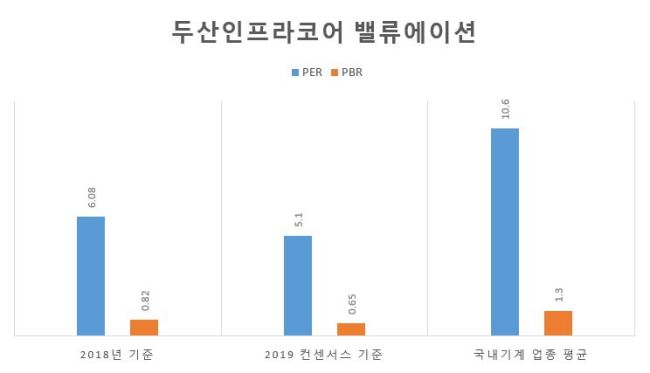

그러나 높아진 실적에 비해 증시에서 주가 반응은 미적지근하다. 두산인프라코어의 올해 연간 실적 추정치 기준 주가수익비율(PER)은 5.1배, 주가순자산비율(PBR)은 0.65배 수준에 불과하다. 글로벌 경쟁업체인 캐터필러와 고마츠, 히다치건기 등 글로벌 건설장비 주요 업체의 PER 9.8배에 비해서 저평가돼 있는 상태다.

이상우 유진투자증권 연구원은 “중국의 내수부양 정책과 미국 등 선진국의 경기 호조를 감안하면 두산인프라코어의 저평가가 지나치게 장기간 지속되고 있다”고 평가했다.

전문가 들은 두산인프라코어의 주가가 하반기 이후 반등세를 보일 것으로 보고 있다.

홍성우 연구원은 ”하반기에는 북미시장에서 미니굴삭기 판매를 새로 시작할 에정이고 자회사 두산밥캣 역시 새로운 세대의 모델을 출시할 계획“이라며 “다양한 신제품 출시는 향후 실적에 긍정적인 영향을 미칠 것으로 판단된다”고 전망했다.

한영수 연구원은 “미중 무역협상 타결 기대감으로 캐터필러 등 글로벌 경쟁사의 주가가 상승하고 있다”며 “이는 두산인프라코어 등 국내 업체의 밸류에이션 부담을 낮춰주는 효과가 있다”며 하반기 주가 상승을 점쳤다.

why37@heraldcorp.com